Айде и Resrved (може би най-големия магазин) в Гранд мола хлопнал кепенците. Варна лека полека отива на кино.

-

-

В София да, при Миро надали...Там искат 50% макс....Първоначално изпратено от ejonny2376 Разгледай мнение

Хора да плащат се намират...Съседа ми каза, че след временен спек на продажбите, пак са тръгнали...Той продава по 2.....Last edited by pesimist4o na kvadrat; 02.02.2023, 13:46.Коментар

-

Удобство, лукс, вид.... въпрос на приоритети.... Едно време са гледали по няколко чавета на луксозен кален под с по 2 черги отгоре....Първоначално изпратено от Vergil1975 Разгледай мнение

Ако им е скъпо се отдават под наем изключително изгодно приведени в добър вид за обитаване безчет жилища...... Ето виж Бетерчо колко пъти обяснява, че 3-4 стайните лукс в центъра на Варна са по 6-700 лева....Коментар

-

Остави ти материалите. Инвеститорите искат себестойността X 3. Няма кой да им плати тези цени. Новото строителство съвсем не е толкова ценно, за колкото се представя.Първоначално изпратено от pesimist4o na kvadrat Разгледай мнениеКоментар

-

То хубаво ще купят такава къща,ама,за да я приведат в годен за живот вид си трябва сериозна цифра.Умножавай по две и три.Първоначално изпратено от pesimist4o na kvadrat Разгледай мнение

И не знам що си мислиш, че всички имат наследствени имоти. В повечето случаи семейство с две деца има едно жилище.В което живеят родителите, а за децата нищо.

Може и да имат къща в някое село вдън горите, ама подобно място изобщо не е удобно за живот на млади хора.Особено с деца.

А цените са такива ЕДИНСТВЕНО, защото масово се купуват жилища от хора, които нямат намерение нито да живеят в тях,нито да ги отдават под наем.И ако иска някое младо семейство да отглежда деца ще трябва да плаща огромна сума.И естествено ще ограничи броят на децата.Last edited by Vergil1975; 02.02.2023, 13:37.Коментар

-

Дали е много или малко пазара го определя.Първоначално изпратено от Vergil1975 Разгледай мнение

Не разбирам защо трябва да живеят в нови апартаменти в голям град. Всички имат наследствени имоти или пък могат да си купят стара къща около големите градове за 20-30-50К евро. Ето Левчо оня ден писа че жена му е продала такава къща за 40К.... 2-3 години гастеруване в Германия и имота е осигурен.

Както и по-рано писах ако някой иска ново, лукс в голям град макар и не София няма как да е от масовката.... Всичко си има цена.

Ако не си разбрал все още никой няма да строи ново за да го продава на загуба. Терените и работната ръка са по-евтини при теб но материалите са на същата цена така че новото няма как да е по-евтино от посочената цена. Който иска такова ще плаща....Ако му е скъпо стари къщи наоколо безкрай....

Защо някой трябва да ПОДАРЯВА буквално имот на друг на желано място ? Като отида в магазина олиото ми е с пари....Last edited by pesimist4o na kvadrat; 02.02.2023, 13:33.Коментар

-

Първо ако се купи жилище в някой изпаднал град там работа за млади хора трудно се намира. Второ не знам защо си мислиш, че в градовете извън София цените на жилищата са много евтини.Ето в нашият град ново жилище на замазка излиза по 1500 лв квадратният метър.Това с общи части и ако се вземе предвид реалната площ и средствата необходими за привеждане в годен за живот вид,то реалната цена е около 3000 лв.Да по-евтино е от София, ама и заплатите не са софийски,нито пък има голям избор за работа и възможност за растеж като в София.Първоначално изпратено от pesimist4o na kvadrat Разгледай мнение

Сори ама 200 бона за апартамент 70 квадрата в град ,в който половината прозорци вечер не светят,си е много. И със средна заплата 1100 лв.Коментар

-

тъмния сграден фонд са 'бели пари за черни дни' - под формата на тухли.Първоначално изпратено от Meandmyself Разгледай мнение

при нарастващо население този тъмен сегмент плавно светва и нещата са ок

при намаляващо и застаряващо население е точно обратното

дойде ли време да се опре до тези спестявания ще стане кофти за цените.

ППне се лъжете, че като не сме в еврозоната това не ни касае - българският износ е в най-голяма степен насочен натам. Най-много българи работещи в чужбина и пращащи пари насам са именно в еврозоната. Едно сговняване на икономиката там (рецесия, безработица, завишени разходи по обслужване на кредити) няма как да не се отрази и на нашия остров на стабилност.6m euribor - 2/1/2023 3.009 % Last edited by bertram; 02.02.2023, 13:22.това мнение не е препоръка за покупка или продажба на акцииКоментар

-

Ще видим. Това ако се случи, ще е след време.Първоначално изпратено от bertram Разгледай мнение

А след време какво ще стане, никой не може да каже.

Коментар

-

Само да кажа, понеже много се фантазира, че наемите към момента са само нагоре.Първоначално изпратено от Frosty Разгледай мнение

Ако в един момент се наводни пазара, ще паднат, да.Коментар

-

Това последното и Миро го е казвал.Първоначално изпратено от pesimist4o na kvadrat Разгледай мнение

Мъжете по принцип искаме да има повече деца и да се работи по въпроса.

Last edited by Evgo; 02.02.2023, 13:58.Коментар

-

През 2020-та и 2021-ва, нали всички вкупом се юрнаха да спасяват кеша в тухли.Първоначално изпратено от bertram Разгледай мнение

Сега всички тези имоти предстои да излязат на пазара.

Защото собствениците им ще искат да получат все-пак някаква доходност от тях.

Което ще създава непрекъснат натиск върху наемите надолу...

( ! ) Мнението ми води до фалит и финансови загубиКоментар

-

И аз искам още, но и ние сме на възраст когато не се случват нещата. Въпросът е че тези които са млади не правят достатъчно.Първоначално изпратено от Vergil1975 Разгледай мнение

Младите семейства с кредит и маломерни имоти ги купуват щото искат в София и на скъпо място. Никой не им пречи да си купят цяла къща дори за по-малко пари на 50км от София / демек позволимо за пътуване/ Всяко нещо си има цена и е въпрос на приоритети да прецениш кое ти е по-важно - децата или имот в Гоцето, куче, почивка на Занзибар или жена ти да е шеФ в мултинационална компания.... Всеки сам решава какво иска. Очевидно децата са по-слабо желани от другите неща.. Колко по-яко е да имаш куче от дете....

Не знам дали имаш баща или дядо живи ....Разпитай ги колко богато са живеели едно време и как е имало по 3-6 деца в семейство....Аз съм го правил с моите дядовци....отгледани от сами майки и убити бащи при балканските войни. Знаеш ли как сама жена е гледала по няколко чавета тогава и какъв имотен лукс е било ?

Пп Знаеш ли какво говореха шиптарите преди 15-20 години на македонците / без БГ самосъзнание/ ? Че ви биеме со к***ц....Last edited by pesimist4o na kvadrat; 02.02.2023, 13:02.Коментар

-

2008-ма беше пак така..Първоначално изпратено от Meandmyself Разгледай мнение

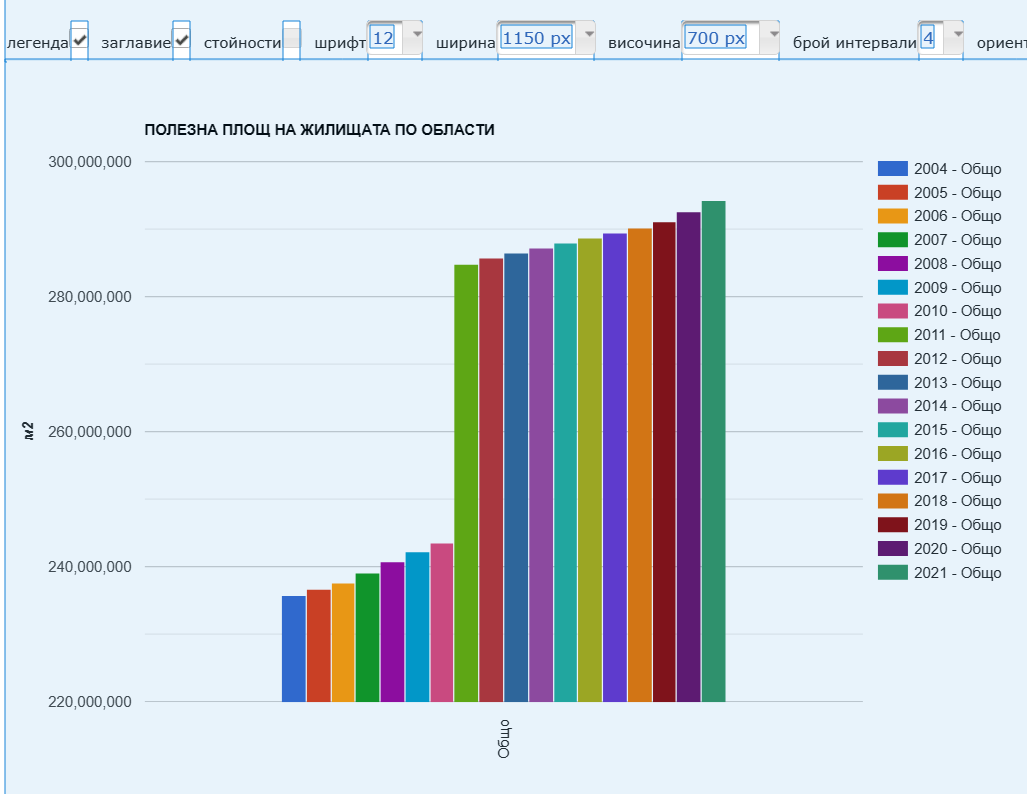

жилищния фонд расте - като строителството е знаеш къде

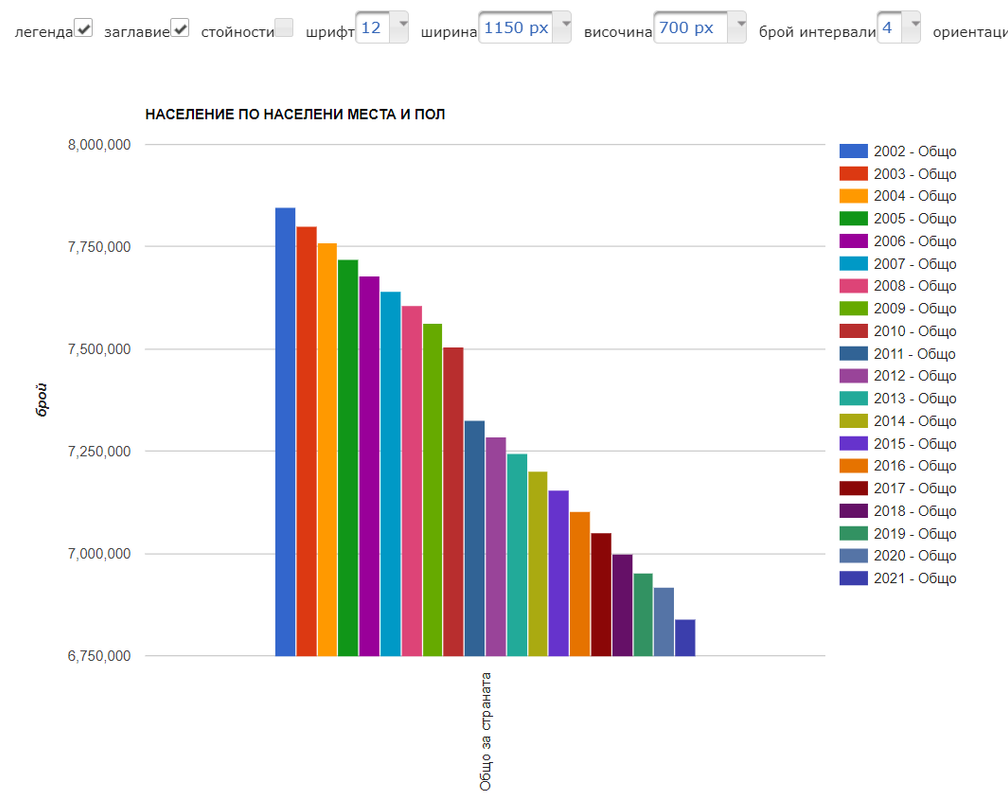

населението старее и намалява

до колко демографията е фактор предстои да разберем идните няколко години, когато достатъчно хора са 'спасили кеша' от инфлацията под формата на жилища и достатъчно хора са купили даже с кредит с идеята да спекулират и/или отдават под наем.

Last edited by bertram; 02.02.2023, 12:51.това мнение не е препоръка за покупка или продажба на акцииКоментар

-

При мен има субективни причини заради тежко раждане и възрастта на жена ми е много опасна друга бременност. Така че със сигурност нямането на повече деца не е,защото не искам.Първоначално изпратено от pesimist4o na kvadrat Разгледай мнение

Иначе не е е нормално в държавата с най-бързо намаляващото население в света и с бум на строителството цените на имотите да растат.

И естествено ,че тия цени са една от пречките пред по-висока раждаемост. Щото повечето млади семейства или купуват маломерни имоти или живеят под наем като и в двата случая е пречка пред това да отглеждат повече деца.Да не говорим, че голяма част от доходите им отиват за вноски по кредитите.Коментар

Коментар