Първоначално изпратено от два_таралежа

Разгледай мнение

-

Голяма част от тях вече си имат и са част от причините за сегашния балон. Тия дето не се интересуват от жилища няма да се върнат. -

като си говорим как FOMO момента е сила и как за решения за покупка има значение какво взел съседа, братовечеда, колегата... един цитат от JP Morgan

“Nothing so undermines your financial judgement as the sight of your neighbour getting rich.”

това мнение не е препоръка за покупка или продажба на акцииКоментар

-

Докато влизат корупционни пари у нас, имотите няма да паднат. Чети лекарчето във форума. Кога почне да се оплаква, че вече няма за крадене, тогава вече може да има някакъв спад. Иначе всичкото имот ще продължава да се концентрира и да седи празно. Заплатаджиите да го духат.Първоначално изпратено от petrg5s Разгледай мнение

В гръцко така се срина пазарът. Като хранилката за средния ешелон корумпета свърши.

===

Дайте сега акъл точно за сградите в центъра на София. Не тези от преди ВСВ около Мария Луиза или под Дондуков. За тези 1950-те години, в които има още много живот, но се рушат, защото половината апартаменти са празни, а в другата половина, в тристаен живее по един пенсионер. Да се продават директно, или да се правят опити за реанимация?Коментар

-

Чете ли материала по интервю с Джереми Грантъм. Дългосрочно ниски лихви (десетилетия) -> закономерен балон в НИ (и акции разбира се) при това глобален. Високи лихви (достатъчно дълго време) -> ???Първоначално изпратено от два_таралежа Разгледай мнениеLast edited by bertram; 27.09.2023, 09:45.това мнение не е препоръка за покупка или продажба на акцииКоментар

-

China Developer Stocks Head for Lowest Since 2011 Amid Rout

Chinese property stocks headed for their lowest levels since 2011 as the ailing sector suffers from continued liquidity woes and lack of demand.

A Bloomberg Intelligence gauge of developer shares dropped as much as 2.5% on Wednesday. The biggest drag was CIFI Holdings Group Co., which tumbled 55% as trading resumed following a months-long suspension. The gauge is now down 37% for the year, compared with the broader Hang Seng China Enterprises Index’s about 10% decline.

https://www.bloomberg.com/news/artic...rope#xj4y7vzkgКоментар

-

Да, но пък тогава ще вдигнем демографията, я си представи 600-700К гастари започват да търсят жилища...Първоначално изпратено от pesimist4o na kvadrat Разгледай мнениеКоментар

-

Добро утро,

Недвижими имоти - строителство, жилища, бизнес имоти - Investor.bg

ИМОТИ

Цените на жилищата в САЩ заличиха спада от миналата година и достигнаха рекорден връх

Цените на жилищата в САЩ заличиха спада от миналата година и достигнаха рекорден връх

===2039===

Падна поредната опорка на любителите на сурови жабета. Досега беше, че цените на НИ в САЩ падат, значи след година-две и в БГ щели да паднат.

Коментар

-

баш баш, но точно защото сме свикнали с циганийката не му пращам Сен ТропеПървоначално изпратено от terziеv Разгледай мнение , а и цените са поносими...

това мнение не е препоръка за покупка или продажба на акцииКоментар

-

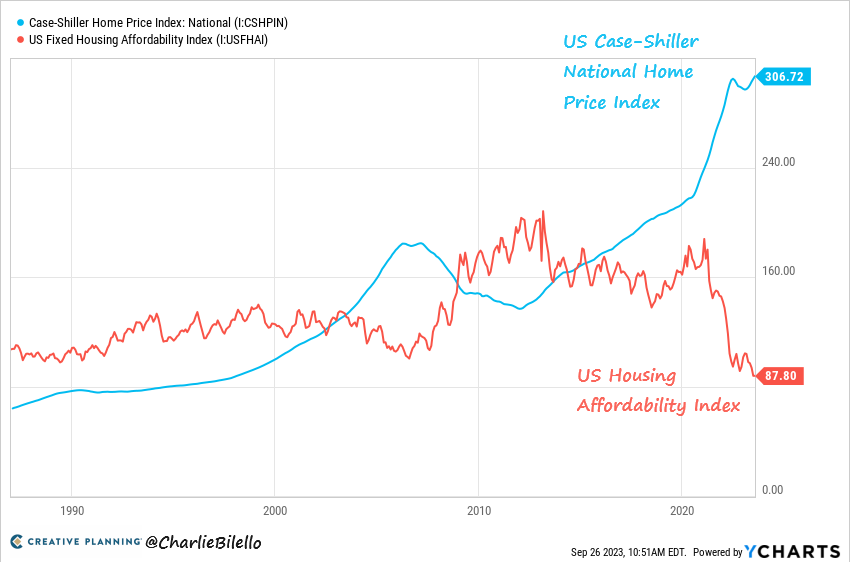

Няма нищо уникално в БГ имотния пазар.

USA цени на жилищата(Case-shiller ) на ATH,докато достъпноста пада ли пада и се отваря една ножица ,като гледам 3 пъти по-голяма от 2007

В последствие какво се получи 2007,много хора не помнят.Аре шимпназетата помнят само по няколко минути (научен факт) ,но хората защо пропускат този факт.")

Тук е добре да се напомни,че 2007 в БГ ги НЯМАШЕ тези бързо построени и нискокачествени планини от нови квартали с нови обори.

Сега всичкия тоя траш е на тезгяха.

И най-големия парадокс е това,че някви шимпназета да последно не се усещат какво идва

Last edited by petrg5s; 27.09.2023, 06:56.Коментар

-

Напълно е така. Бил съм по Европа и наистина качеството на живот, което можеш да водиш с една прилична към добра заплата тук е в пъти по-добро от почти навсякъде другаде. До голяма степен е до облекчен данъчен режим и социална политика, които иначе правят държавата мизерна, но най-важния фактор са хората. Докато контингента стои отцепен в свои си райони, ще е добре. Бариерата с езика и идеята, че стандарта на живот тук е нисък ни спасяват много от пришълци.Първоначално изпратено от terziеv Разгледай мнениеКоментар

-

Да, ние този филм сме го играли. Сигурно ти през 2006: "Ама...как виждаш у нас да има лоши времена в близките 10 години примерно ?Първоначално изпратено от pesimist4o na kvadrat Разгледай мнение

(Все по-голяма интеграция с) -> Тепърва влизаме в ЕС водеща до изравняване на стандарта, ЕЗ, Шенген да не забравя КРЕДИТИ и дълг в ЕЗ тип / има нема 100% от БВП примерно/ Само с дълг ще помпат по неколко процента от БВП-то на година...

Слд това може да стане лошо..... евентуално некъде около 2039 и 2049....-> некъде 2029 и 2039"Коментар

-

Оф много се смях на този коментар. Те и повишителите ще правят същото, като пред тях е ЧСИ.Първоначално изпратено от ratten Разгледай мнениеКоментар

-

Чудех се как ще вдигнем безработицата при нашата демография, а ти си го описал идеално.... Не се бях сетил за този вариант....Първоначално изпратено от antani Разгледай мнениеКоментар

-

Като сгъне Европа, чисто исторически едни 600-700 000 българи си прииждат към "кочината". И най-интерестното е, че са все от "най-можещите" и "най-знаещите". И благодарение на тези наши "изтекли мозъци" се вдига безработицата, защото се наводнява родния пазар на труда и започва кризата на родна почваПървоначално изпратено от bertram Разгледай мнениеКоментар

-

Южна Италия е бая като България. Рай за богатия, пълна мизерия за заплатаджията. Мръсотия, бая негри, храната изобщо не толкова добра, колкото ви се струва. Няма зима, ама си е кофти климат. Мисля песимиста обясняваше преди време кои държави в ЕС все още стават горе долу за обитаване.Първоначално изпратено от pesimist4o na kvadrat Разгледай мнениеКоментар

Коментар