If this is your first visit, be sure to

check out the FAQ by clicking the

link above. You may have to register

before you can post: click the register link above to proceed. To start viewing messages,

select the forum that you want to visit from the selection below.

Оставете хората да си живеят както намерят за добре.на мен са ми странни тия хора, които живеят като скотове цял живот и накрая оставят 10 000 лева спестявания на децата, а то ги изяла инфлацията и за едно море не стигат! Носете си новите дрехи, защото утре като ви удари тухлата.....

P.S. Един въпрос към пича със стотинките:Като го набива тоя ексел за тая таратайка, какво постигна с това?

Ако не се спазват подобни общоприети правила за финансово здраве, обикновенно експериментът завършва със загуба на автомобила и/или отнемане на жилището в малко по-далечен план.

А после са виновни ЧСИ-тата, че нЕкой не мисли...

"Инвестирането" в НИ с кредит е "чиста пИчалба" или "отрицателна доходност"!!

Обърнали сте въпросът по който спорите - първо трябва да определите максимално допустимата цена на автомобила който може да си позволите и едва след това да търсите начин за финансиране. С автомобилите е същото като с жилищата:

- При покупка на жилище има утвърдени в практиката правила за редовият човек и те гласят че максимално скъпото жилище като цена което едно ДОМАКИНСТВО може да си позволи е равна на техният очакван пет годишен нетен доход. Т.е. ако средно годишно едно семейство има чисти приходи в размер на 20,000 лева то максимално скъпото жилище което могат да си позволят за момента не бива да струва повече от 100,000 лева. Ако имат налична сумата я плащат, а ако не ще трябва да търсят удачен вариант за финансиране (продажба на земеделски имот или в най-лошият случай взимане на жилищен кредит).

- При покупка на автомобил пък максималната му цена не бива да превишава половината от годишният доход. Например германците като се понесат в магазина за нов автомобил и знаят че трябва да похарчат точно 6 (максимум 7) техни работни заплати. В горният случай ако семейството ще ползва един-единствен автомобил, то максималната цена на въпросното возило не трябва да надхвърля 10,000 лева при придобиването му. Ако има парите човек спокойно ги плаща, а ако ги няма ще се наложи да сравнява оферти на лизингови компании от които да избере най-удачната.

- Най-важното правило за добро финансово здраве при ползване на кредитни продукти обаче гласи, че сумата която се плаща за погасяване на всички видове кредити, включая и потребителски, а също така лизингови вноски, овърдрафти по карти и сие в никой, ама в никой случай, не трябва да минава ЕДНА ТРЕТА ОТ НЕТНИЯ ДОХОД на едно семейство. Или в конкретният пример ако семейството плаща ипотечен кредит с месечна вноска от 600 лева, то не може и да си помисли за допълнителна лизингова вноска по покупката на какъвто и да е автомобил - просто ще му се наложи да спести чиста сума за покупка на кола или пък мъжа да се хване на допълнителна работа, една трета приходите от която вече могат да отидат и за лизингово Sandero.

Ако не се спазват подобни общоприети правила за финансово здраве, обикновенно експериментът завършва със загуба на автомобила и/или отнемане на жилището в малко по-далечен план.

Много прости и много ефективни правила, които ако се спазват се живее по-лесно и без много ядове! Ама в БГ нали сме всичките големи умници почваме да откриваме топлата вода и накрая го закъсваме...

като не можеш да си позволиш нова кола купуваш на старо и там има лизинг...

Обърнали сте въпросът по който спорите - първо трябва да определите максимално допустимата цена на автомобила който може да си позволите и едва след това да търсите начин за финансиране. С автомобилите е същото като с жилищата:

- При покупка на жилище.......

много добър коментар на колегата, а най-първият въпрос е има ли нужда от автомобил/и човекът

“The best time to plant a tree was 20 years ago. The second best time is now.”

Спорим с един приятел до какъв % от месечния доход/печалба е разумно да се набива като лизингова вноска за личен автомобил.

Обърнали сте въпросът по който спорите - първо трябва да определите максимално допустимата цена на автомобила който може да си позволите и едва след това да търсите начин за финансиране. С автомобилите е същото като с жилищата:

- При покупка на жилище има утвърдени в практиката правила за редовият човек и те гласят че максимално скъпото жилище като цена което едно ДОМАКИНСТВО може да си позволи е равна на техният очакван пет годишен нетен доход. Т.е. ако средно годишно едно семейство има чисти приходи в размер на 20,000 лева то максимално скъпото жилище което могат да си позволят за момента не бива да струва повече от 100,000 лева. Ако имат налична сумата я плащат, а ако не ще трябва да търсят удачен вариант за финансиране (продажба на земеделски имот или в най-лошият случай взимане на жилищен кредит).

- При покупка на автомобил пък максималната му цена не бива да превишава половината от годишният доход. Например германците като се понесат в магазина за нов автомобил и знаят че трябва да похарчат точно 6 (максимум 7) техни работни заплати. В горният случай ако семейството ще ползва един-единствен автомобил, то максималната цена на въпросното возило не трябва да надхвърля 10,000 лева при придобиването му. Ако има парите човек спокойно ги плаща, а ако ги няма ще се наложи да сравнява оферти на лизингови компании от които да избере най-удачната.

- Най-важното правило за добро финансово здраве при ползване на кредитни продукти обаче гласи, че сумата която се плаща за погасяване на всички видове кредити, включая и потребителски, а също така лизингови вноски, овърдрафти по карти и сие в никой, ама в никой случай, не трябва да минава ЕДНА ТРЕТА ОТ НЕТНИЯ ДОХОД на едно семейство. Или в конкретният пример ако семейството плаща ипотечен кредит с месечна вноска от 600 лева, то не може и да си помисли за допълнителна лизингова вноска по покупката на какъвто и да е автомобил - просто ще му се наложи да спести чиста сума за покупка на кола или пък мъжа да се хване на допълнителна работа, една трета приходите от която вече могат да отидат и за лизингово Sandero.

Ако не се спазват подобни общоприети правила за финансово здраве, обикновенно експериментът завършва със загуба на автомобила и/или отнемане на жилището в малко по-далечен план.

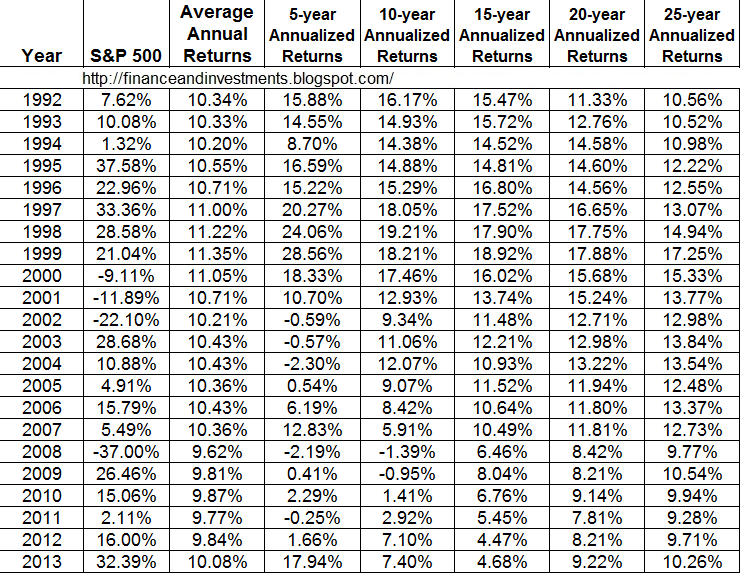

Не вярваш ли, че дългосрочно от ивестиране в акции може да получиш годишно 10% доходност? Ако си съгласен с това, останалото е елементарна математика!

Средната доходност от американски/световни акции е 4%, а не 10%. 10% дават Лайфчойс и Югоагент!

Освен това смятай и инфлацията. Лесно е да се каже, че след 26 години, ще си милионер.

Коментар