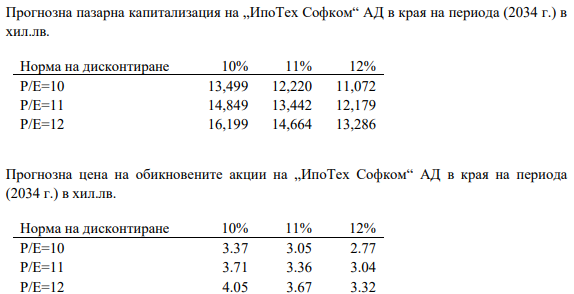

В Документа за допускането стойността на предлаганите акции е определена чрез дисконтиране със среден коефициент 11 на прогнозираната печалбата през 2034 умножена по среден коефициент Цена/Печалба 11 и разделяне на очакваната капитализация на броя на акциите (обикновени и привилегировани)

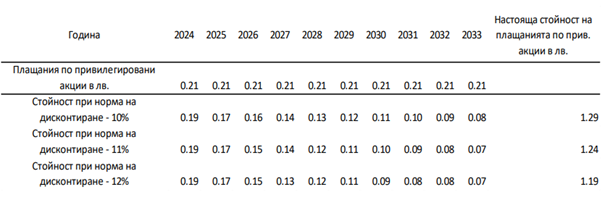

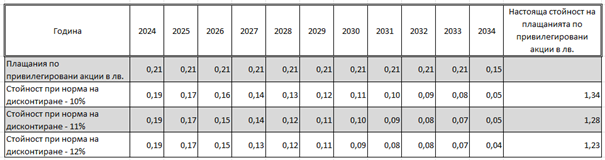

Определя се и настоящата стойност на бъдещите парични потоци от дивиденти, които увеличават стойността на привилегированите акции:

При коефициент на дисконтиране 11 настоящата стойност на дивидентите е 1,24. Добавя се към получената стойност на обикновена акция към 2034 г., за да се получи настоящата стойност на привилегирована акция.

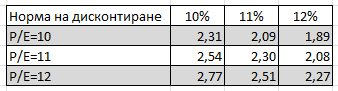

Получаваме настояща стойност на привилегирована акция средно (дисконт 11%, P/E 11) от 4,60 лв., а за обикновена 3,36 лв. Така настоящата стойност на дружеството според Документа за допускане при реализиране на емисията би била 14,68 млн. лв.

Колкото повече години се включат в изчислението на сегашната стойност при прогнозирания ръст на печалбата, толкова по-голяма е справедливата стойност на една акция.

Защо емисионната стойност на привилегированата акция е определена на 3 лв. при положение, че справедливата стойност е изчислена с 30% повече не открих в Документа за допускане. Вероятно се прави отбив за новите акционери.

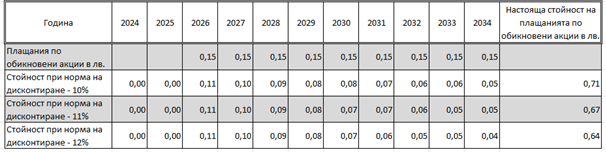

В представянето на емисията твърдо се заяви, че първите 2-3 години дивидент по обикновените акции няма да се изплаща, както и че дивидента по тях няма да е по голям от този по привилегированите. В Документа за допускане изчисления с възможен дивидент по обикновените акции липсва, затова ги направих при предположение, че след третата година от емисията по обикновените акции се изплаща дивидент от 0,15 лв.

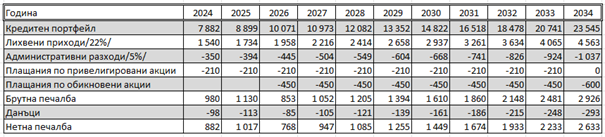

Тъй като обикновените акции получават парични потоци от дружеството, работния капитал е по-малко и в края на 2034 г. нетната печалба е 2633 хил. лв. (преди 3851 хил. лв.) или около 0,66 лв./акция.

Дисконтираме печалбата и оценяваме акцията през коефициента Цена/Печалба:

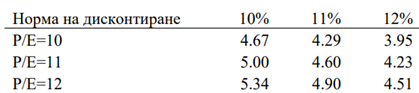

Дисконтираме получените дивиденти по обикновените акции:

Получаваме настояща стойност на една обикновена акция (дисконт 11%, P/E 11) от 2,97 лв. (преди без дивидент 3,36 лв.)

Дисконтираме получените дивиденти по привилегированите акции:

Получаваме настояща стойност на една привилегирована акция (дисконт 11%, P/E 11) от 3,58 лв. (преди без дивидент по обикновените 4,60 лв.)

Настоящата стойност на дружеството при изплащане от 2026 г, на дивидент по обикновените акции по 0,15 лв., норма на дисконтиране 11% и P/E 11 се получава 12,48 млн. лв.

При такава оценка за 2024 г. P/E би било 14,15, а P/B около 1,4.

Според мен инвестициите независимо какви са трябва да се оценяват по паричните потоци, които се очаква да генерират независимо какви са – облигации, акции, имоти, земя, депозити и т.н. Несигурността в тези потоци, т.е. риска при доходността би следвало да намалява оценката. Практически обаче по-често на по-рисковите начинания хората дават по-висока цена поради възможностите за по-висока доходност без да отчитат, че шансовете за реализирането й понякога са нищожни. Облигациите са по-ниско рискови от акциите, чисто юридически с правата които дават, и са с по-сигурни парични потоци и заради това би следвало при еднакви параметри да са по-високо оценени от акциите.

Определя се и настоящата стойност на бъдещите парични потоци от дивиденти, които увеличават стойността на привилегированите акции:

При коефициент на дисконтиране 11 настоящата стойност на дивидентите е 1,24. Добавя се към получената стойност на обикновена акция към 2034 г., за да се получи настоящата стойност на привилегирована акция.

Получаваме настояща стойност на привилегирована акция средно (дисконт 11%, P/E 11) от 4,60 лв., а за обикновена 3,36 лв. Така настоящата стойност на дружеството според Документа за допускане при реализиране на емисията би била 14,68 млн. лв.

Колкото повече години се включат в изчислението на сегашната стойност при прогнозирания ръст на печалбата, толкова по-голяма е справедливата стойност на една акция.

Защо емисионната стойност на привилегированата акция е определена на 3 лв. при положение, че справедливата стойност е изчислена с 30% повече не открих в Документа за допускане. Вероятно се прави отбив за новите акционери.

В представянето на емисията твърдо се заяви, че първите 2-3 години дивидент по обикновените акции няма да се изплаща, както и че дивидента по тях няма да е по голям от този по привилегированите. В Документа за допускане изчисления с възможен дивидент по обикновените акции липсва, затова ги направих при предположение, че след третата година от емисията по обикновените акции се изплаща дивидент от 0,15 лв.

Тъй като обикновените акции получават парични потоци от дружеството, работния капитал е по-малко и в края на 2034 г. нетната печалба е 2633 хил. лв. (преди 3851 хил. лв.) или около 0,66 лв./акция.

Дисконтираме печалбата и оценяваме акцията през коефициента Цена/Печалба:

Дисконтираме получените дивиденти по обикновените акции:

Получаваме настояща стойност на една обикновена акция (дисконт 11%, P/E 11) от 2,97 лв. (преди без дивидент 3,36 лв.)

Дисконтираме получените дивиденти по привилегированите акции:

Получаваме настояща стойност на една привилегирована акция (дисконт 11%, P/E 11) от 3,58 лв. (преди без дивидент по обикновените 4,60 лв.)

Настоящата стойност на дружеството при изплащане от 2026 г, на дивидент по обикновените акции по 0,15 лв., норма на дисконтиране 11% и P/E 11 се получава 12,48 млн. лв.

При такава оценка за 2024 г. P/E би било 14,15, а P/B около 1,4.

Според мен инвестициите независимо какви са трябва да се оценяват по паричните потоци, които се очаква да генерират независимо какви са – облигации, акции, имоти, земя, депозити и т.н. Несигурността в тези потоци, т.е. риска при доходността би следвало да намалява оценката. Практически обаче по-често на по-рисковите начинания хората дават по-висока цена поради възможностите за по-висока доходност без да отчитат, че шансовете за реализирането й понякога са нищожни. Облигациите са по-ниско рискови от акциите, чисто юридически с правата които дават, и са с по-сигурни парични потоци и заради това би следвало при еднакви параметри да са по-високо оценени от акциите.

, но не е баш тъй.

, но не е баш тъй.

Коментар