Само за инфо това, което е излязло като инфо от сделката за 50% от основния конкурент - Амета, през 2015. Инфото е от Капитал, а и сега сме 2018, но е някаква отправна точка, колкото и да е постно:

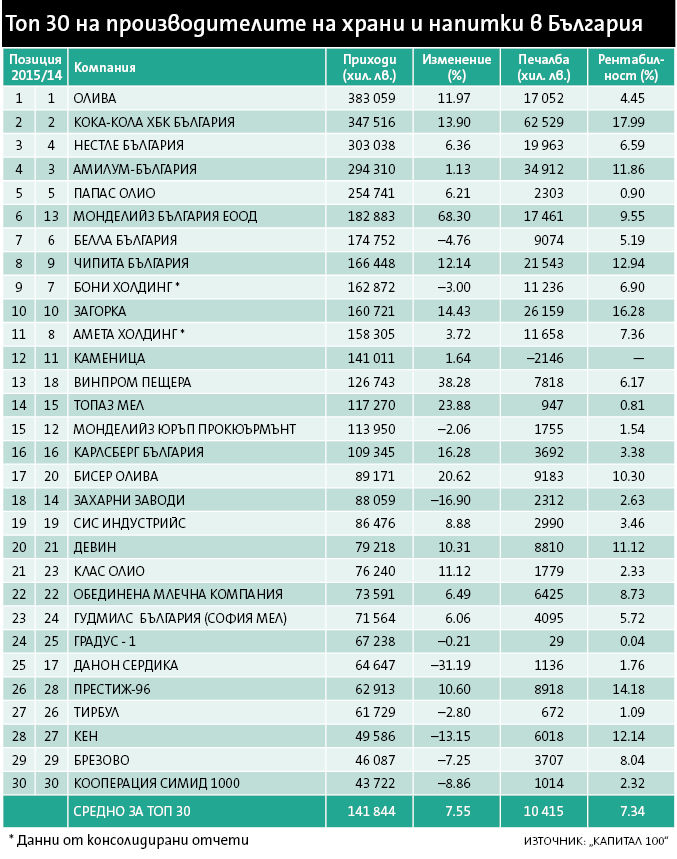

Информация за цената няма. По оценка на консултант оценката за 100% от "Амета холдинг" е годишната печалба на компанията преди лихви, данъци и амортизация (EBIDTA), умножена по пет. Друг анализатор обясни, че няма много сходни сделки за производители на храни в региона, но те са се движили в порядъка 4-6 пъти EBIDTA. Ако се приложи този коефицент към консолидираната печалба на "Амета", оценката е от порядъка на 56 млн. лева. Съответно предполага се, че цената на сделката е за половината от тази сума.

Всеки сам да си прави сметките, аз все още не съм решил дали-или. Успех!

Информация за цената няма. По оценка на консултант оценката за 100% от "Амета холдинг" е годишната печалба на компанията преди лихви, данъци и амортизация (EBIDTA), умножена по пет. Друг анализатор обясни, че няма много сходни сделки за производители на храни в региона, но те са се движили в порядъка 4-6 пъти EBIDTA. Ако се приложи този коефицент към консолидираната печалба на "Амета", оценката е от порядъка на 56 млн. лева. Съответно предполага се, че цената на сделката е за половината от тази сума.

Всеки сам да си прави сметките, аз все още не съм решил дали-или. Успех!

Свинските салами им е нов бизнес от 2 години и като гледам как бързо им се наложил новия бранд Аз ям съм доста позитивен именно за този сегмент. За яйцата няма какво да говорим, 44% брутен марж май и Софарма не може да докара в лекарствата

Свинските салами им е нов бизнес от 2 години и като гледам как бързо им се наложил новия бранд Аз ям съм доста позитивен именно за този сегмент. За яйцата няма какво да говорим, 44% брутен марж май и Софарма не може да докара в лекарствата

Коментар