мерси Груйка. Това са ренти? При нас под рента се разбира това, което арендаторите плащат на собствениците. Рентите зависят от много неща. Но определено в България не са ниски, което и аз твърдях, защото доходността не е ниска. А цените на земите какви са?

-

-

ако излезе, че тази година реколтата е по-слаба - цените ще се вдигнат. Така, че стратегията да не се продава още да е печеливша, да се държи в складовете 1 година, добре че Агрия има такива. Тава са мои мисли, дето не разбирам от този бизнесПървоначално изпратено от Yori Разгледай мнениеКоментар

-

Бях си играл преди месец да пиша, ще го постна отново (това за Петьо) - всеки сам си преценЯ

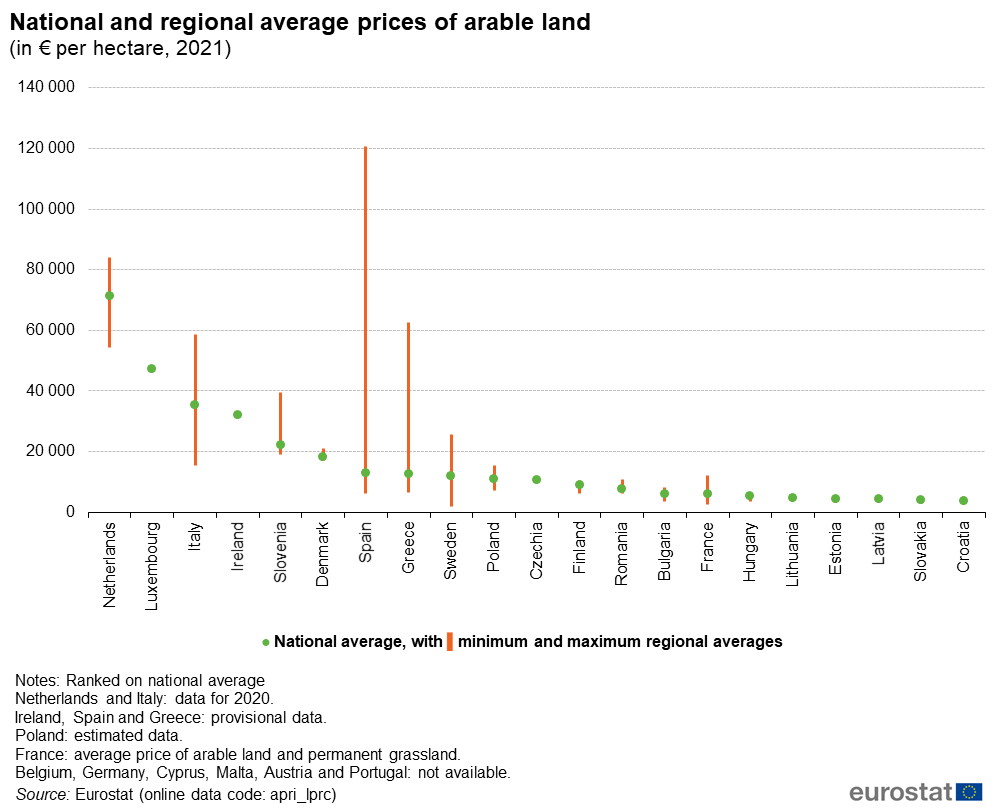

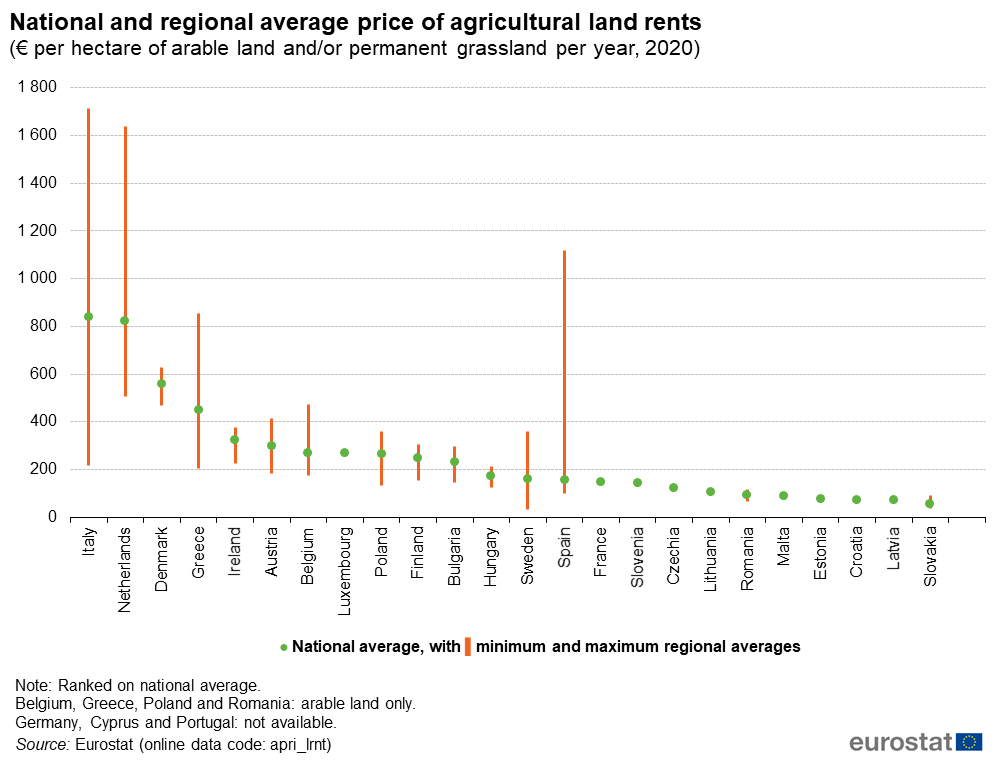

Инфото от Евростат и статията към него, от която вадя 2-те основни картинки (в първия линк са и екселските данни да си ги видите точно) - Ми то цените у нас са над тези в Унгария (една от страните с най-голям процент земеделска земя в света) или Франция, дори и при сегашната статистика, която отчита 1600 лева на декар за 2020 като най-висока регионална цена, какво остава, ако сложим 3000 лева на декар - тогава сме отвяли и Гърция, и Испания, дето има целогодишно зеленчукопроизводство, а не само прости зърнари. Ще кажете, че у нас лъжат и пестят от данъци, а дали и във Франция лъжат? Или в Унгария?

Last edited by Грую Груев; 19.01.2023, 14:55.Never argue with idiots, they will bring you down to their level and then beat you with experience

Last edited by Грую Груев; 19.01.2023, 14:55.Never argue with idiots, they will bring you down to their level and then beat you with experienceКоментар

-

Тук всичко зависи според мен от пазара на зърно,

дали земеделците ще успеят да продадат старата реколта

Предната стратегия да се държи реколтата, защото следващите месеци цената се вдига, изигра шега на някой от тях,

най-вероятно затова и е закъсняла продажбата на договорените земи от Атера

Цената на зърното пада и ще продължи да пада, връща се нормалността, но все още е много добра

тренда предния път е продължил 3 години, най-вероятно и сега ще бъде така

тази година не мисля, че земеделците ще пълнят складовете с торове и за следващата година, защото тенденцията е и там за спадащи цени

и пак им остава да купуват земя, защото инфлацията все още е висока и кеша пари

/ с изключение на тези, които все още не са си купили Бентли/

и агрията ще излезе от този цикъл много по-голяма, по-диверсифицирана и продаваща продукти с повишена добавена стойност

Коментар

-

Браво, инта, чудесна табличка, благодаря ти. Отлично се вижда, че са продали прекрасната си земя от трета, четвърта и пета (дори и единствената си първа), а са оставили джънка. Нямам какво да добавя - всеки сам си преценЯПървоначално изпратено от inta53 Разгледай мнение

Never argue with idiots, they will bring you down to their level and then beat you with experienceКоментар

-

за мен много по-добре е обратното изкупуване, направено както трябва, от дивидент. При дивидент цената пада с дивидента, отделно има и данък, освен това стойността на фирмата намалява с сумата на дивидента. При обратното, ако фирмата расте, обратно изкупените акции нарастват стойността си. Не случайно Амазон не изплащат дивидент.Първоначално изпратено от penman Разгледай мнениеКоментар

-

То и ЦКБ е чудесна банка, но акциите им не ми носят и стотинка дивидент, така че са едни безсмислени "артии". Една добра акция трябва да носи гарантиран добър доход (като % от цената й). Е спекулантите печелят и от капиталовата доходност (каквито неща се развиват и тук с цената), но те затова са си спекуланти. А че "яхтата" може да влияе на цената - може! Виж акциите контролирани от "Чичото" - например Софарма имоти с нищо не е по-добра от ФНИ "България", но цената е 4 пъти по-голяма!Първоначално изпратено от petyob Разгледай мнение

P.S. Атерата май отдавна продаде земите си в Добруджа, които са най-ценни.Last edited by penman; 19.01.2023, 13:50.Коментар

-

Първоначално изпратено от 1984- Разгледай мнение

Абсолютли!!!

Няма какво повече да добявя, затова ще подкрепя със последната статистика от ГФО!пп.- Забравих най важното;-кат-рия /земя-21г. кат-рия /земя-20г. 1-ва - 0 - 20 1-ва - 20 + 0 2-ра - 4 660 - 505 2-ра - 5 165 +241 3-та- 52 029 -10233 3-та- 62 262 +1360 4-та- 58 148 -10100 4-та- 68 248 - 847 5-та- 38 618 - 4774 5-та- 43 392 + 781 6-та- 13 197 - 1933 6-та- 15 130 + 173 7-ма - 4 441 - 172 7-ма - 4 613 + 129 8-ма- 2 652 + 333 8-ма- 2 319 + 104 9-та - 2 500 - 89 9-та - 2 589 + 283 10-та - 1 993 + 205 10-та - 1 788 + 112 тотал = 178 089* тотал = 205 526*

Цените, на които продават, се повишават от 1554лв /средно за 2021г/, на 2800лвLast edited by inta53; 19.01.2023, 13:50.Коментар

-

Рентите на Атерата са ниски, защото вероятно се отдават под аренда вкупом и боклуци, от типа който им продадох 2008 г. Т.е. плаща се една сума за някакво землище, което е примерно 500 дка, но реално обработваемите са 350 дка. В отчета обаче сумата се дели на 500 дка и оттук по-ниската цена на декар.Коментар

-

По-добре да се сравнява доходът, които носи земята в различните страни, но това е много по-трудно. Може да има страни в Европа с по-ниски цени(макар, че са в диапазон), но има с много по-високи. Тук имаме чернозем, както и зърнари, обработващи големи масиви(ефективно). Чернозем има само Украйна, Русия, Румъния, други не знам. Получаваме субсидии, разходите са ниски в Б-я, а зърното е борсово търгувана стока. Всеки да си направи изводите ... любимата ми Агрия е на чернозема в Добружда и аз съм сигурен в дългосрочната инвестиция ..Last edited by petyob; 19.01.2023, 13:39.Коментар

-

Прав си - подсказаха миПървоначално изпратено от Грую Груев Разгледай мнение - Yori сподели във форума информацията за готвени продажби ... и не се замислих да купувам, по-късно проверявах.Съобразявам се с психологията на мнозинството колеги - щом харесват дивидент, значи ще расте.

- Yori сподели във форума информацията за готвени продажби ... и не се замислих да купувам, по-късно проверявах.Съобразявам се с психологията на мнозинството колеги - щом харесват дивидент, значи ще расте.

Относно цените в различните държави - има голяма разлика в регулациите. В Унгария з.земя може да купуват само земеделци, които сами ще я обработват. Пазарът е затворен за хора със свободни пари. В Италия има големи държавни такси при сделки със земя, които отказват спекулантите.

С всяка година зърнарите се учат и стават по-добри при равни др.условия. Лекуваме травмите от развития комунизъм, когато партийният решаваше какво да се сее.

Безсмислената война ще лиши черноморския пазар от доста качествена земя...

Ренти различни, според земята

Коментар

-

А рентата им продължава да е под пазара - слочаенос?Първоначално изпратено от 1984- Разгледай мнениеNever argue with idiots, they will bring you down to their level and then beat you with experienceКоментар

-

явно не си аграр, нито нов, или пък не си с достатъчно голям портОфейл. Питай никои хора из форума или си превърти около 2 години назад и виж кой се появи в темата от нищото - надявам се ламБата да светне. И да рекЪ, че не е препоръкЪПървоначално изпратено от inteIIect Разгледай мнение

Never argue with idiots, they will bring you down to their level and then beat you with experienceКоментар

-

Bravo, успя да ме събудишПървоначално изпратено от Van Basten Разгледай мнение

"Не можеш да влезеш в една и съща река два пъти."

Миналия декември имат отдадени 143 600 дка/82%/ за под 6млн.лв.

Последният бюлетин сочи 142 726 дка /86%/ за малко над 8 млн лв.

Повишение от 34% при рента, а цената се повишава с 12%

Цените, на които продават, се повишават от 1554лв /средно за 2021г/, на 2800лв

Може би е редно да се преоцени портфейла, макар че е под въпрос дали всички останали са с това качество, но покачването на процента на отдадени земи е добър сигнал.Новозакупените ще отдават наесен.

Ентусиастите, които купуваха, очаквайки голям дивидент, са от същата кръвна група / ИП / с фрустрираните продавачи от вторник.

Успешен ден !Коментар

-

Как точно се случва това? Аз съм им клиент от 15 години и никога не съм бил контактван от тях с някакви подсказки, препоръки и т.н.Първоначално изпратено от Грую Груев Разгледай мнение

Коментар

")

Коментар