Така е математиката в никакъв начин неможе да ти помогне при форекс пазара.

-

Матеев, издигаш математиката в култ, но това реално не подобрява драстично шансовете на трейдърите.

Примери има бол за фондове и дори индивидуални играчи, някои от които са и Нобелови лауреати, и кво?

Зануляване и загуби.

Не се заяждам никога и с никой, но... истината винаги боли.

~ Enfant Sanssouci de Monde ~Коментар

-

Защото по пазарите се случва нещо, което никога досега не се е случвало. Това обърква алгоритмите им, тъй като те няма откъде да се самообучат.Първоначално изпратено от Money Разгледай мнение

Аз обаче не мисля, че това ще им се отрази отрицателно. Просто един малко по-голям дроудаун и нищо повече. Те обаче владеят технологиите да компенсират тази загуба и отново да влязат във възходящ тренд.

Коментар

-

Защо Ренесанс губят?

Renaissance hedge fund loses 20% this year

Secretive firm founded by Jim Simons caught out by market volatility

Renaissance Technologies, one of the world’s largest and best-known hedge funds, has extended its recent run of poor performance and has recorded double-digit losses this year, according to investors. The $75bn computer-driven fund firm, founded by former Cold War codebreaker Jim Simons, is having a difficult year navigating the increased market volatility brought on by the coronavirus pandemic.Коментар

-

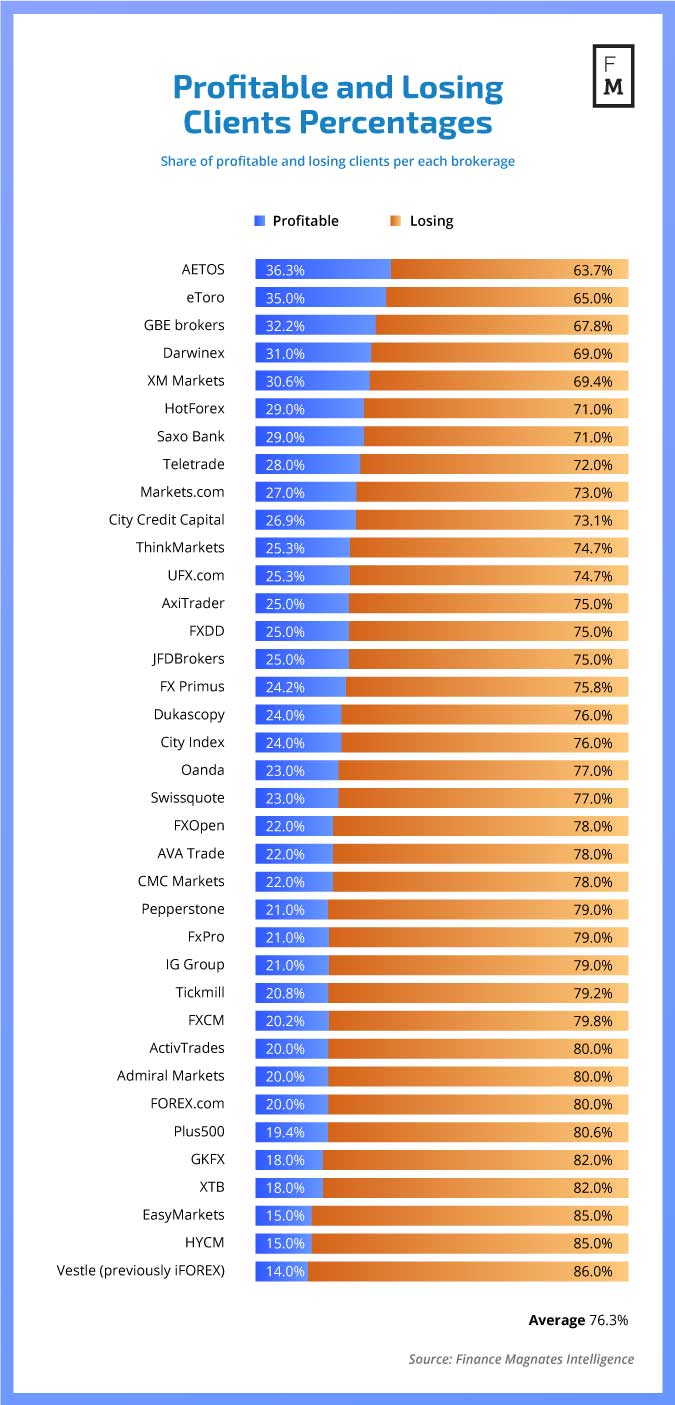

Печелившите не са нула процента, а точно толкова, колкото показва графиката. Това обаче както казва bvg е за последната година. В предишната година е имало и други губещи, акаунтите на които вече са закрити. При това положение ако се направи статистика за целия живот на брокерите, процента на печелившите ще падне няколко пъти, и ще останат по-малко от 5% хора, които са печелили през цялото време.Първоначално изпратено от nradev Разгледай мнение

Може би реалният процент на постоянно печелившите трейдери е някъде между 1 и 2 процента, но да, има такива. Искам обаче да попитам нима в бизнеса не е същото? Само 1% от всички хора успяват да станат печеливши бизнесмени и да се задържат такива десетки години.

Тоест всичко си е в реда на нещата - успяват много малък брой хора, които използват математиката в бизнеса и в трейдинга, а не емоциите, както го прави останалото болшинство от хората. Емоциите и интуицията винаги са били лош съветник, и мисля че няма нужда пак да ви го напомням това.Last edited by Mateev; 06.06.2020, 13:09.Коментар

-

Тази статистика се дава на годишна база. Т.е. ако имаме двама играчи и играч 1 миналата година е изгубил 1000 лв а тази е спечелил 10 лв. А играч 2 миналата година е спечелил 10 лв , а тази е загубил 1000, според тази графика, ще излезе, че печелифшите играчи са 50%Първоначално изпратено от nradev Разгледай мнение

Коментар

-

Има си формула за математичкото очакване и тя е много ясна. Изисква все пак поне елементарни познания по математика.Първоначално изпратено от Frosty Разгледай мнениеКоментар

-

Точно така, забележката е правилна. В показаната от мене формула, която всъщност е формулата на математическото очакване, има цели 5 елемента. Внимателно ги разгледайте и сами ще разберете как математическото очакване може да стане отрицателно дори и при висока вероятност за печалба. Например:Първоначално изпратено от Svetlin Разгледай мнение

1. Разходите за сделката са огромни. При това положение независимо от високата вероятност за печалба МО става отрицателно. Като пример за високи разходи при трейдинга може да се посочи например голям спред, голям слипидж или голям суап, сумата от които е по-голяма от печалбата по сделката.

2. Сделки със SL, много по-голям от TP, или сделки въобще без стоп. При този тип сделки вероятноста за печалба наистина става много голяма, но самите печалби са малки, за сметка на единичните губещи сделки с огромна загуба и ниска вероятност. Да, ама като се попълнят тези компоненти във формулата се вижда, че сумарно дават отрицателно МО.

Тази втората точка дава обяснение за една от най-големите самозаблуди на част от трейдерите. Наистина ако се търгува с далечен стоп или без стоп се създава впечатлението за много на брой печеливши сделки, което подвежда трейдера, че търгува печелившо. Да, ама като се приложи формулата с всичките нейни 5 компонента, и веднага се вижда, че търговията пак е с отрицателно МО.

За да го разберете, ще дам пример с рулетката в казиното. Ако залагате едновременно на 34 от всичките 35 числа, с вероятност 34/36 ще излизате на печалба 1 жетон (заложили сте 34, а сте спечелили 35). И наистина ще имате десетки печеливши залагания едно след друго, което ако сте скарани с математиката, може да създаде самозаблудата, че сте много успешен играч. При продължителна игра обаче средно на всеки 36 хвърляния ще имате 34 с печалба 1-ца и 2 със загуба 34*2=68. От тука математическото очакване ще бъде отрицателно (34-68= -34 жетона).

Тоест средностатистически вие ще губите по 34/36-ти от жетона на всяко едно хвърляне, но дългата последователност от печеливши залагания може да създаде измамното впечатление, че играта ви срещу рулетката е печеливша. Това измамно впечатление наистина се създава сред трейдерите, защото те непрекъснато залитат към такъв тип измамно печеливша търговия:

1. Мартингейл

2. Гридове

3. Далечен стоп или въобще без стоп

Всичко това в горните 3 точки води до описаните по-горе ефекти - измамно печеливша търговия с голям брой малки печеливши сделки, и малък брой рядко срещани, но огромни по размер губещи сделки.

Решението на проблема е ОСЪЗНАВАНЕТО на тази формула, както и осъзнаването на факта, че формулата има цели 5 компонента, всеки един от които може да я направи губеща. Следователно не е достатъчно да имате само един добър компонент - трябва да са добри всичките 5.

Веднага обаче възниква проблемът как човек да си изясни каква е стойноста на вероятностните компоненти във формулата? Ами има само един единствен начин - тестване на стратегията в исторически план, за да може да се сдобием с много на брой сделки, и от тях вече да можем по-точно да изчислим съответните вероятности, участващи във формулата. Така че появата на системни трейдери не е някаква хрумка на ексцентрични и изперкали трейдери, а пряко следствие от тази формула. Системните трейдери я знаят, и в опитите си да победят всеки един компонент от нея сами са стигнали до извода, че трябва да се правят исторически тестове на стратегиите с цел сдобиване с по-голям брой сделки.Last edited by Mateev; 06.06.2020, 10:42.Коментар

-

Прав си ако се направи 1 опит или няколко.Първоначално изпратено от Svetlin Разгледай мнениеКоментар

-

Лъжат печелившите са нула процента, освен ако няма накой дето е наравил малко сделки.Първоначално изпратено от Frosty Разгледай мнениеКоментар

-

Ако под ценни книжа разбираш акции не си прав.Печелят и дребни играчи стига да не ползват ливъридж.Първоначално изпратено от Kildirim_Bei Разгледай мнениеКоментар

-

Напротив. Ти не разбираш теориите на Матеев.Първоначално изпратено от Svetlin Разгледай мнение

Преди време аз му четох обясненията за Положителното Математическо Очакване и горе-долу ги схванах нещата.

Когато шансовете да загубиш са много по-големи от шансовете да спечелиш, значи участваш в игра с Отрицателно Математическо Очакване и крайният резултат в дългосрочен план винаги е зануляване на началната сума.

( ! ) Мнението ми води до фалит и финансови загубиКоментар

-

Отрицателно математическо очакване не означава, че вероятността да загубиш е по-голяма от тази да спечелиш, ама нейсе. Може да имаш отрицателно МО, дори вероятността да спечелиш да е по-голяма. Не е зле и да се чете понякога, а не само да се драска по форОмите.Първоначално изпратено от Frosty Разгледай мнениеКоментар

-

Ето, хората даже са извадили статистически данни.

Клиентите на всички форекс-брокери поначало участват в игра с Отрицателно Математическо Очакване(ОМО) - тоест вероятността да загубят е много по-голяма от вероятността да спечелят. От там нататък според теорията на Матеев, всички знаете какво следва...

")

( ! ) Мнението ми води до фалит и финансови загуби

( ! ) Мнението ми води до фалит и финансови загубиКоментар

-

Ако само форекс-брокерите бяха проблема - пепел му сложи. Проблемът е много по-голям и много по-дълбок, и обхваща много по-голям обхват от контрагенти. Обхваща всъщност всички контрагенти, с които даден човек си има парични взаимоотношения. И когато този човек е скаран с математиката и използва само емоциите си при вземане на решения, ами повече от ясно е, че винаги ще се проваля.

Затова и аз се опитвам да обясня ПЪРВОПРИЧИНАТА за тези провали, без да залитам в конкретика и в някакви частни случаи. Има си точна и ясна първопричина, точна и ясна формула, върху която се гради всичко, но много от хората не искат да я чуят и видят дори и когато човек им я навира в лицето.Коментар

Коментар