-

-

BB50.

За миг се зачудех се дали да цитирам мнението на колегата unsworth, но в крайна сметка реших че е по-уважително да цитирам самия ти анализ.

Искам да се присъединя към колегата, че това е едно от най-стойностните мнения поствани във форума, което съм чел през годините !

Искрени ПОЗДРАВЛЕНИЯ за вложените усилия, труд и познания !

И благодарности за мотивацията и приноса ти към Инвестиционната общност !

Надявам се да продължиш с анализите както тук, така и по други позиции !

Успех в инвестициите !

Първоначално изпратено от BB50 Разгледай мнениеКоментар

-

Акционери вече 716. С тоя теми до края на седмицата мкжв да се поздравим с 750. Без препоръки.Коментар

-

Това е най-аргументираният и полезен постинг във форума на Инвестор от много години насам (оставям си вратичка да пропускам нещо в някоя тема, няма как и нямам желание да ги чета всичките все пак). Поздравления и благодарности за споделения резултат от усилията ти да направиш сам необходимия финансов анализ.Първоначално изпратено от BB50 Разгледай мнение

Коментар

-

Имаш предвид тези, които ползват безрискова норма на възвращаемост за България от 5% в оценката по метода на свободните парични потоци, при положение че доходността на 10-год. евробондове е 0,3%, а на 30-год. е 1,3%?Първоначално изпратено от Батя Разгледай мнениеКоментар

-

Чакаме анализа на WOOD & Company. Вярвам че ще е доста по-меродавен.Коментар

-

БИ СЛЕДВАЛО , "Investor"- a, в чийто форум се публикува това "контра" мнение, да покани / обяви конкурс за още едно, трето мнение по въпроса. Това трябва да бъде ролята на форума , а не да се допускат обиди и неаргументирани мнения по някои въпроси на някои участници. Нищо лично.Коментар

-

Принципно избягвам да пиша в теми за акции, на които стойността им е базирана само и единствено на бляскавите надежди за бъдещето, но пък чета мненията и се опитвам да коригирам някои очевидни измислици, като този анализ.Първоначално изпратено от tony1975 Разгледай мнение

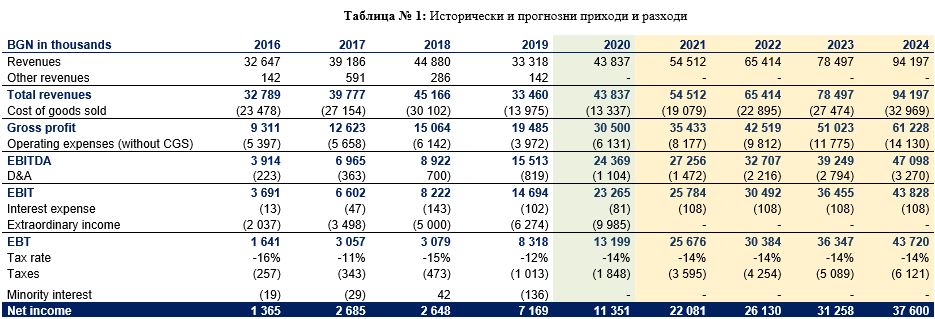

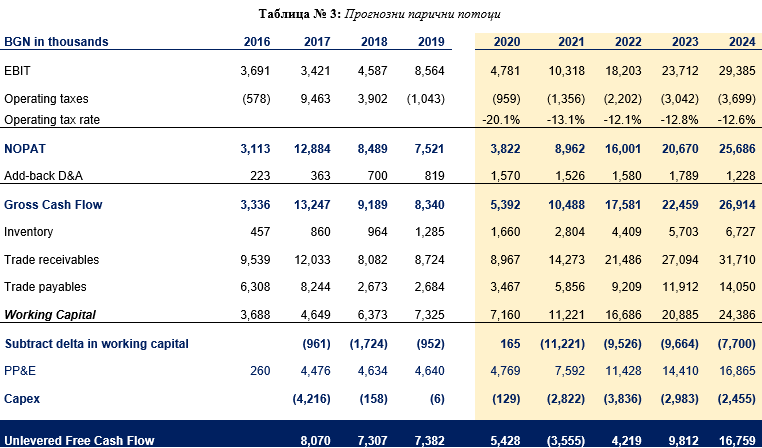

Забелязах че в историческия период (табл.1) има доста сериозна ЕБИТДА (основен драйвър на стойността в модела) и ако се базираме на нея, то ръста и не изглежда толкова преувеличен. Сверих с отчетите и се оказа, че такава ЕБИТДА няма. Авторът е извадил сериозна част от разходите като извънредни и като не прогнозира такива в бъдеще всичко изглежда нормално. 2018 е показал 5млн извънредни разходи (в отчета и бележките не видях никакви, тоест ЕБИТДА-та не е 8.9 млн, а е 3.9 млн.лв. 2019 са показани извънредни разходи в размер на 6.3 млн.лв. (в отчета и бележките видях 4.9 млн. обезценка на репутация, но има и извънредни приходи в размер на 8.5 млн.лв) тоест ЕБИТДА-та не е 15.5 млн.лв а е 11.9 млн.лв. За 2020 не мога да коментирам, защото още няма отчет, но за 2021 ЕБИТДА-та е вече 27.3 млн.лв , тоест има един доста сериозен оптимизъм.

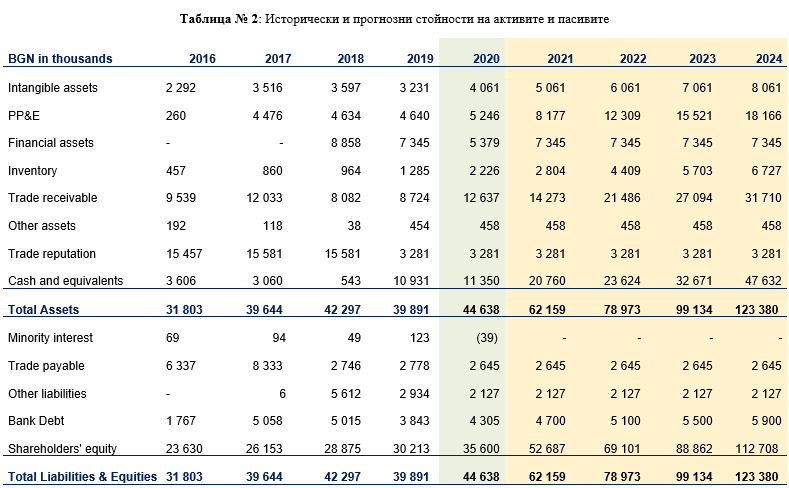

Гледам табл.3 и не виждам никаква връзка с табл.1, в смисъл прогнозите за ЕБИТ и амортизации са тотално различни. Освен това промяната в оборотния капитал е тотално сбъркана, разликите не са спрямо предходен период, а спрямо два предходни периода. Оттам и всички калкулации за Unlevered free cash flow са напълно сгрешени.

Но това няма никакво значение, защото в най-важната таблица (тази с оценката) стойностите за Unlevered free cash flow вече са съвсем различни и не се знае откъде идват.

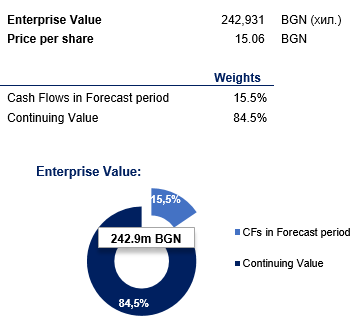

Важното е че авторът е получил цена към началото на 2020 от 13.89лв и цена към 20.01.2021 от 15.06лв (каквото и да означават тези твърдения). Очевидно в този т.н. анализ всичко е яко омазано. Един съвет от мен: Колеги инвеститори от ИП „Ъп Тренд“ ООД, следващия път като си купите акции на някое дружество и се опитвате да му надувате цената, поне си наемете някой разбиращ да ви направи изчисленията!

Коментар

-

Тук става все по-интересно

Тук става все по-интересно

Хаирлия да е новата седмица

Коментар

-

Нали имаше приказка, че щом оптимизма спре да вдига цена, значи можеш да кешираш. Утре може да сурнеш книжките и да изненадаш по-големите оптимистиПървоначално изпратено от fortiss Разгледай мнение

Коментар

-

При толкова много кеш не им трябва нов капитал, дивидент трябва има....Коментар

-

Не мислите ли, че тази публикация може да бъде прелюдия към ново увеличение на капитала? Имам малко акции. Не е препоръка.Коментар

-

мислех, че съм краен оптимист, но...…Първоначално изпратено от tony1975 Разгледай мнение

имало и доста по-големиКоментар

-

Това ли е справедливата оценка на Алтерко?

21 Януари 2021 11:30

„Аллтерко“ АД е българска технологична компания с близо 20 годишен опит в сферата на информационните технологии и телекомуникации. Понастоящем тя специализира в един от най-съвременните сектори на дигиталната индустрия – Интернет на нещата (Internet-of-Things). Водещите продуктови линии на компанията в този сегмент са:- Продуктите от серията MyKi – детски часовник с интегриран GPS-GSM, който позволява на родителите да общуват със своето дете и да следят местоположението му; Myki Touch и Myki Pet са новите разработки в тази продуктова линия;

- Продуктите от серията Shelly – предназначени за дистанционно управление на електроуреди, контакти, осветление във всеки дом.

- По-значителни Research & Development разходи за разработване на нови продукти;

- Разширяване на възможностите на компанията за дистрибуция на продуктовото й портфолио;

- Оборотни средства.

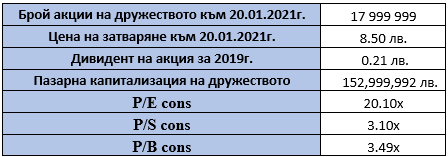

*Множителите са към 20.01.2021г. с цена на затваряне на търговската сесия от 20.01.2021г. и акумулирани данни от финансовите отчети на дружеството за последните 12 месеца (30.09.2019г. – 30.09.2020г.).

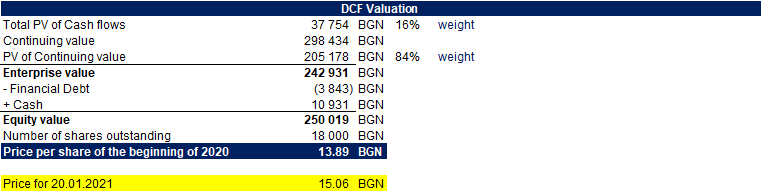

Справедлива стойност на „Аллтерко” АД като действащо предприятие към 20.01.2021г. (датата на обосновката) е получена чрез метода на дисконтираните парични потоци. Справедливата стойност на собствения капитал на “Аллтерко” АД е получена, като от справедливата стойност на компанията е приспаднат нетният дълг. При определяне справедливата цена на една акция е използван броят на акциите в обращение на дружеството към датата на обосновката - 17 999 999.

Методът на дисконтираните парични потоци на дружеството е оценъчен метод, който се основава на концепцията за стойността на парите във времето и е основен метод за определяне стойността на една компания чрез привеждане към настоящия момент на сумата от паричните потоци, които се очаква дружеството да генерира в бъдеще.

От своя страна дисконтовата норма отразява риска и изискваната норма на възвръщаемост от инвестицията за прогнозния период. Прогнозите са разработени на база очаквано оперативно развитие на сектора, съответните пазари за реализация на продукцията и особености на действащото предприятие (ръст на местния пазар като цяло, възстановяване на ключови експортни пазари, повишаване на пазарния дял на дружеството, реализация и ефекти от придобиване на други дружества извън групата и др.).

Двигател на това развитие ще бъдат очакваните по-високи продажби през следващите периоди, покачването на дела на стоките с по-висок марж на печалба в общата структура на продажбите, както и засилването на синергиите между отделните дружества в групата и намеренията на мениджмънта да продължава да оптимизира процесите между тях.

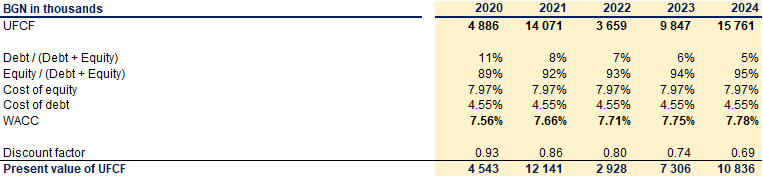

При изготвянето на прогнозните капиталови разходи за периода 2020 - 2024 г. е отчетен и фактът, че Аллтерко очаква възстановяване на ръста на продажбите през близките две години и ускоряване до края на прогнозния период. Тези очаквания се основават както на прогнозите за възстановяване на основните пазари на Групата, така на очакванията за експанзия и разширяване на позициите й на съществуващи или нови пазари. По тази причина в прогнозата за капиталовите разходи през следващите години е включена и прогноза за разходите, свързани с тези придобивания, тъй като, подобно на инвестициите в производствени мощности, те се очаква да бъдат значим двигател на продажбите през идните години.

Прогнозите за бъдещите инвестиции на Групата са направени при отчитане на няколко основни фактора. На първо място, дружеството вече извърши модернизация на основните си производствени мощности и за в бъдеще очакваните капиталови разходи свързани с дълготрайни материални активи ще са съотнесени с годишното изхабяване на активите, т.е. размерът им няма да се отличава значително от годишните амортизационни разходи. Тази прогноза е направена и с цел да не се допусне декапитализация на дружеството в дългосрочен план.

Естеството на бизнеса към настоящия момент не предполага значителни разходи за придобиване на дълготрайни нематериални активи. По тази причина са заложени годишни разходи за придобиване на нематериални активи и продукти на интелектуалната собственост равняващи се на съответната амортизация на година за съответната категория активи.

Нетният оборотен капитал е разликата между краткосрочните активи на дружеството и краткосрочните му задължения, като от активите са изключени паричните и други финансови активи, а от пасивите - лихвоносните задължения. В конкретния случай, прогнозните стойности на нетния оборотен капитал за следващите пет години са изготвени на база обращаемостта в дни на материалните запаси, вземанията и задълженията. Взети са под внимание историческите тенденции в развитието на тези компоненти, като са направени корекции в зависимост от характера па съответния сценарий на прогнозата. Тези корекции отразяват и ефектите от очаквания ръст ни приходите през следващите години върху компонентите на нетния оборотен капитал.

Коефициентът на обращаемост на материалните запаси е изчислен като съотношение между приходите от продажби и стойността на материалните запаси през съответната година. Обращаемостта на материалните запаси в дни е изчислена като броят на дните в годината (365 дни) е разделен на коефициента на обращаемост. Аналогичен е подходът при изчисляване на обращаемостта на вземанията. Коефициентът на обращаемост на задълженията е изчислен като съотношение на оперативните разходи (без амортизациите) и текущите задължения на дружеството. Обращаемостта на задълженията в дни е изчислена като броят на дните в годината (365 дни) е разделен на коефициента на обращаемост.

Като отправна точка за определяне на растежа на дружеството в следпрогнозния период се взема дългосрочната прогноза за ръст на икономиката в страната, в която оперира компанията. Според икономическата теория никое дружество не може да расти до безкрайност с темп по-висок от този на икономиката на страната, в която функционира. По тази причина посочената стойност на темпа на нарастване в след прогнозния период кореспондира със стойностите, с които се очаква да расте българският БВП в дългосрочен план. България като част от Европейския съюз е зависима от икономическото му развитие и състояние. Затова в дългосрочен план се приема, че икономиката на

България ще конвергира към средните нива на растеж на държавите членки. За такива се приемат стойности около 2%. Затова в периода след 2024 г. се очаква паричните потоци на “Аллтерко” АД да растат със средно 2% на година.

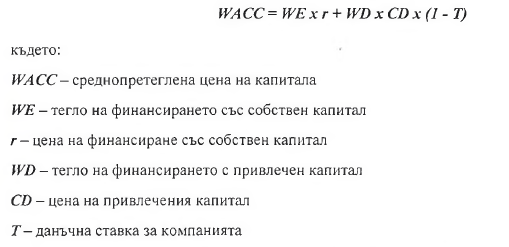

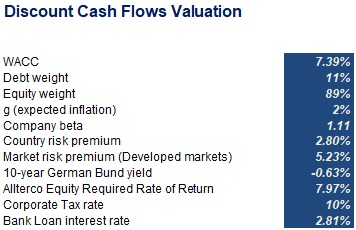

При използването на модела на дисконтираните парични потоци на дружеството нормата на дисконтиране за модела е среднопретеглената цена на капитала на дружеството (WАСС). Среднопретеглената цена на капитала е цената на финансиране с всички използвани източници на финансиране, изчистена от ефекта от данъчното признаване на финансовите разходи за лихви и претеглена с техните относителни дялове в общия инвестиран капитал на дружеството.

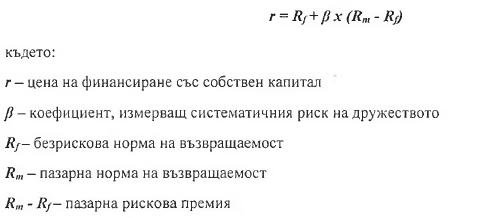

От своя страна цената на финансиране със собствен капитал се изчислява стандартно по формулата:

Тъй като в случая формулата ще бъде приложена върху дружество, функциониращо в развиващ се пазар, какъвто е България, формулата ще бъде модифицирана, като към нея се добави премия за странови риск.

При определяне цената на финансиране с дългов капитал, естествена отправна точка е лихвената статистика, публикувана от Българската Народна Банка. Според актуалните данни на БНБ, средната лихва по кредити в левове за нефинансови предприятия (с изключение на овърдрафтите) за месец ноември 2020 г. е 2.81%.

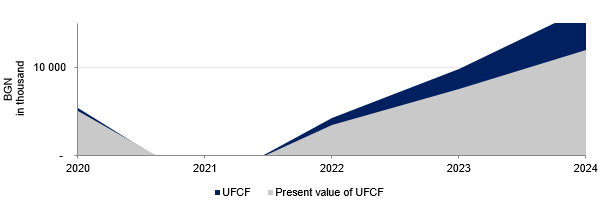

Видно от горната таблица, значителна част от изчислената по този метод стойност на дружеството се дължи на частта на продължаващата му стойност в следпрогнозния период. Поради тази причина анализът е много чувствителен от стойностите на използваните показатели за цена на финансиране на собствения и дълговия капитал и прогнозируемия продължителен ръст на дружеството, теоретично без определена времева продължителност.

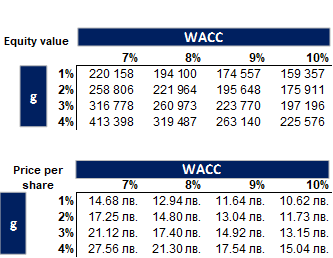

В долните таблици са представени промените в стойността на дружеството и съответно в теоретичната справедлива стойност на акциите при отразяване на относително малки промени на показателите за растеж и цена на капитала.

* Материалът е с аналитичен и информационен характер и не съветва да се изпълнява покупка или продажба на акции на анализираното дружество.

ИП „Ъп Тренд“ ООД не притежава акции на анализираното дружество.

Клиенти и служители на ИП „Ъп Тренд“ ООД притежават акции на анализираното дружество.

Коментар

-

Алумината не е от опциите. Ще помисля тези 1-2 дни, но подозирам че ще има и алтерко.Първоначално изпратено от Ender Разгледай мнение

Със сигурност няма да е и биодит, въпреки че при техния измислен аукцион, могат да ни изпреварят по брой акционери Особено ако развържат ликвидността, за да удовлетворят мерака на некласираните

Коментар

-

Login or Sign Up

- Log in with

- If this is your first visit, be sure to check out the FAQ by clicking the link above. You may have to register before you can post: click the register link above to proceed. To start viewing messages, select the forum that you want to visit from the selection below.

Powered by vBulletin® Version 5.2.3

Copyright ©2000 - 2025, Jelsoft Enterprises Ltd.

Copyright ©2000 - 2025, Jelsoft Enterprises Ltd.

All times are GMT2. This page was generated at 21:40.

Working...

X

Коментар