Много хейт отнесе компанията напоследък от всякакви " експерти " от форума. То не бяха балони, не беше слаб мениджмънт и какво ли още не. А фактите - от началото на годината са отдадени 9522 м2 офис площи /без да смятам паркоместата /. Предните две години разбираемо бяха трудни заради ковида и засилилата се от него тенденция за повече дистанционната работа и оптимизиране на офис площите, заемани от много компании. Тези 9522 м2 ще добавят примерно по 2,7 мио към приходите годишно. Като акционер съм доволен и искам да поздравя мениджмънта.

-

-

Фонд за недвижими имоти България” АДСИЦ сключи договор за наем, за

офис площи със „Бианор Холдинг“ АД в новата сграда Синерджи Тауър в София

Тех Парк. Наемният срок, съгласно договорът, е 5 години, а отдадената площ е

660,93 кв.м. Дружеството също така сключи допълнително споразумение с

Института за компютърни науки, изкуствен интелект и технологии към Софийски

Университет “Св. Климент Охридски” за допълнителни офис площи в същата

сграда в размер на 660,08 кв.м.

С новоотдадените площи, процентът на запълняемост на Синерджи Тауър

възлиза на 51.63%, от които заетите офис площи възлизат на 50.22%Коментар

-

Хайде още някой друг нов метър под наем! В x3 е излязло.Коментар

-

-

Ама разбира се балон е!!!Първоначално изпратено от petrg5s Разгледай мнение

Last edited by X_Y; 02.10.2023, 15:34.Коментар

-

Ако не се лъжа, АДСИЦ не плащат данък печалба.Коментар

-

доколкото разбирам прежденаписаното - плащанията по главница вече намалява печалбата, съответно и данъка печалба?Коментар

-

Добрата стара тема за спорните изменения в закона за АДСИЦ : )

Самото изменение е обяснено от колегите по-долу, а аз бих искал да акцентирам върху смисъла на изменението.

АДСИЦ-овете винаги са могли да привличат заеми от банки, но допреди изменението те трудно можеха да се използват кредити за финансиране на основната дейност, тъй като главничните плащания по заемите не се признаваха за разход за целите на изчисляване на дивидента. При все това АДКСИЦ-овете са обременени със задължително, ежегодно разпределяне на 90% от печалбата. Следователно, при теглене на големи кредити и инвестиране на средствата в нисколиквидни активи (недвижими имоти), АДСИЦ-овете лесно (почти гарантирано) можеха да изпаднат в неликвидност (на бугарски - неплатежоспособност, което е форма на несъстоятелност / фалит).

Ето как би изглеждало финансиране на основна дейност с кредити преди измененията (стойностите са с илюстративна цел):

1) теглиш 100 млн. кредит и го инвестираш в недвижим имот с цена 100 млн. лева;

2) отдаваш имота под наем за 2 млн. лева на година;

3) плащаш на банката 1 мил. главница и 500 хил. лихва на година;

4) счетоводно нямаш право да признаеш главницата като разход за целите на изчисление на печалба / дивидент, признаваш само лихвата;

5) отчиташ 2 млн. лв. приходи от наем, намаляш ги с лихва в размер на 500 хил., реализираш 1.5 мил. счетоводна печалба и разпределяш изискваните по закон 90% дивидент - 1.35 мил.;

6) оказва се, че ти по сметките си вместо 1.5 мил. лв. (отчетената печалба), всъщност имаш само 500 хил. лева;

7) викаш неволята.

С "новите" изменения в закона този проблем е преодолян - главницата се признава за разход и АДСИЦ-овете вече не могат да изпаднат в описаната по-горе ситуация. Те вече могат спокойно да финансират основната си дейност (покупка на активи с инвестиционна цел), като привличат цялото финансиране от банки. Та, това е "смисълът", заложен от законодателя.

Целесъобразно ли е обаче?

Според мен, не. Напротив, измененията не просто са нецесъобразни, те лишават АДСИЦ-овете от всякакъв смисъл и създават предпоставки за системни рискове в банковия сектор.

В предходния закон главницата не се признаваше за разход не защото законът беше писан от някое не компетентно човече, което си е оставило ръцете и е забравил да я предвиди. Тъкмо обратното - главницата не се признаваше за разход, защото по този начин АДСИЦ-овете бяха принудени да търсят капитал на капиталовите пазари (БФБ), а не от банките! Тъкмо по този начин се оправдаваше и съществуването на подобни инвестиционни инструменти, които позволяват законното "избягване" на данък печалба (говоря за данъка по ЗКПО, не дивидентния данък). Тези дружества от една страна стимулираха активността на фондовата борса, а от друга лимитираха експозицията на банките спрямо високо рискови инвестиции с обем от 10-150 милиона лева.

Днешно време, ако аз съм един инвеститор и искам да започна да правя крупни инвестиции в недвижими имоти, търсенето на капитал на БФБ би било последното, което би ми минало през акъла. А това е жалко. Много жалко : )

Поздрави,

Емил Ефендулов

Коментар

-

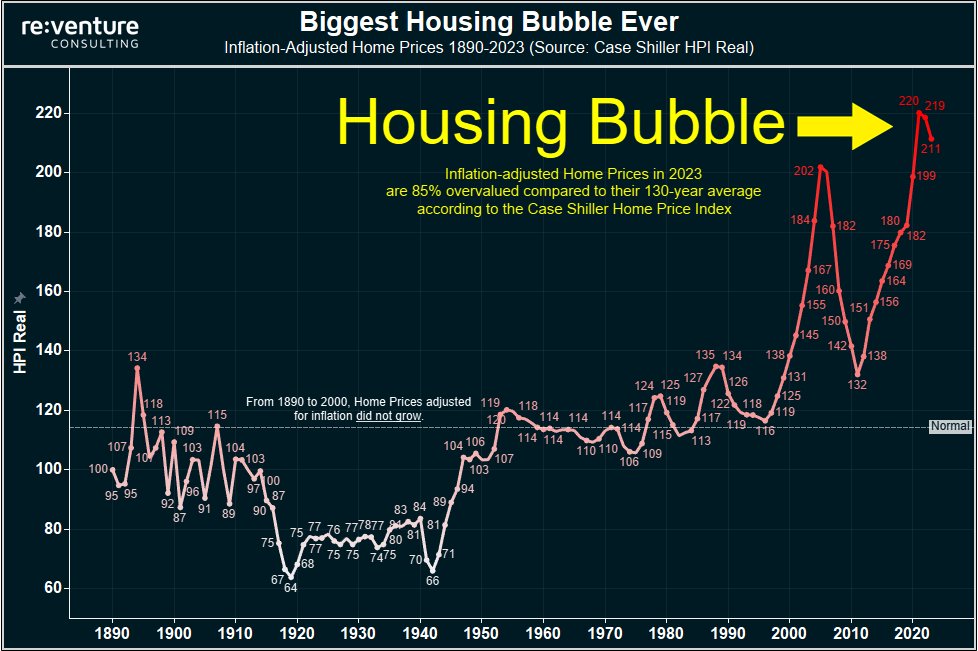

В началото на пукането на най-големия имотен балон съществувал изобщо НЯКОГА,тук да държиш ми се струва самоубийство")

Но БФБ "инвеститорите" са от друга Вселена

Коментар

-

Докога ще го бутате това дърво с тулата и бетона напред у форума.

Само да кажа една идея - Бутането у форума не дава гаранция за ръст в цената

Ръстът в резултатите е "примерно" по-добрата "фундаментална" гаранция

Last edited by precakanoto; 21.09.2023, 23:47.Коментар

-

Колега, защо пишете неща, които не са по темата? Ако Ви се пише за Шели има си тема Шели Груп, ако Ви се пише за Мели има си и тема за Мелифера...Първоначално изпратено от penman Разгледай мнениеКоментар

-

Много жалко, че БФБ не предоставя възможност да застанеш с кеш зад прогнозата си и да спечелиш луди пари от своята далновидностПървоначално изпратено от penman Разгледай мнение

Коментар

-

Кви 2г,той ВЕЧЕ се пукнаПървоначално изпратено от penman Разгледай мнение

Last edited by X_Y; 21.09.2023, 20:07.Коментар

-

Батя, ако тази "просперираща' компания е Шели-мели, май се опитваш да влияеш на "стадото". Това е най-големия български балон и до 2 години ще гръмне мощно. Разбира се, умните спекуланти ще са извлекли тлъсти печалби.Първоначално изпратено от Батя Разгледай мнениеКоментар

-

Хаха, по твоята логика така никога няма да е сгрешил.. все някога може да се случи гърмежа, щом не е дал тайминг! Хитро!.. ама за тъпациПървоначално изпратено от petyob Разгледай мнение

А да сравняваш акциите на просперираща компания с растящи приходи, печалби и клиенти с Шиткойните... не сваляй толкова нивото, моля те! Препоръка е! Не сме в БГ мама

Коментар

. По същата логика ще кажеш, че е тъпо да не си "инвестирал" в биткойни, въпрос да ценностна система и разбиране кое е инвестиция и кое спекулация

. По същата логика ще кажеш, че е тъпо да не си "инвестирал" в биткойни, въпрос да ценностна система и разбиране кое е инвестиция и кое спекулация

Коментар