Първоначално изпратено от SPEKO

-

След като доходите от акции не се облагат е по-добре да се подаде данъчната декларация! Защото подавайки я парите спечелени от акции ти идват на бяло. По този начин един ден ако те попитат откъде изведнъж имаш еди какви си имоти и коли и как си ги придобил, ще имаш доказателство за произхода на средствата ти. -

Доходите от акции на БФБ не се облагат, не се декларират и не се подава данъчна декларация!Коментар

-

Декларира се ал.3) ,а НЕ т 3 на алинея 1)Първоначално изпратено от СтенлиКоментар

-

mom4eta moze li niakoi da mi kaze kak da popalnia deklapacia za et ste vi bada blagodaqrenКоментар

-

Кога заради изгода, кога заради некадърност се получават такива неща. Веднъж отидох при един консултант на гНОИ в данъчното, който беше там, за да обяснява как се попълват приложенията за гНОИ по време на подаването на декларациите - отидох при него с елементарен въпрос, но в крайна сметка се наложи да му ОБЯСНЯВАМ елементарни неща и да му чета указанията от декларацията защото ме попита от къде знам за нещо, което там пишеше в прав текст. С други думи - специализирания консултант не знаеше какво пише в указанията...Първоначално изпратено от buluserКоментар

-

Това нещо го имаше и в декларацията за 2006,но там беше като "справка Б",така че не се шашкайте.От ддогодина,обаче ще трябва да декларираме притежаваните акции и от публичните дружестваКоментар

-

...Коментар

-

... ... законите си ги четем...

... законите си ги четем...

въпроса е защо се допуска да се издават двусмислени документи?

- кой има изгода от объркани и двусмислени бланки?

ПС... все пак, не всички са достатъчно ориентирани, като нас... ... т.е упътванията към декларациите може да са съвсееем малко по-подробни... нищо повече...

... държавния чиновник трябва да гради мостове (и пътища към гражданина...

Коментар

-

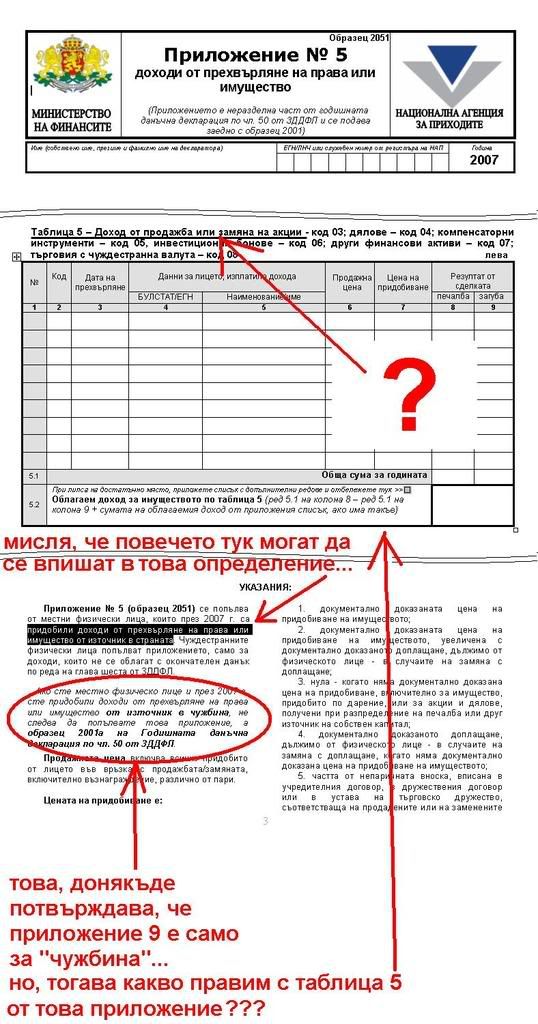

Необлагаеми доходи

Чл. 13. (1) Не са облагаеми:

1. доходите, придобити през данъчната година от продажба или замяна на:

а) един недвижим жилищен имот, независимо от датата на придобиване на имота;

б) до два недвижими имота, както и селскостопански и горски имоти независимо от броя им, ако между датата на придобиването и датата на продажбата или замяната са изминали повече от 5 години;

2. доходите от продажба или замяна на движимо имущество, с изключение на:

а) пътни, въздухоплавателни и водни превозни средства, ако периодът между датата на придобиването и датата на продажбата или замяната е по-малък от една година;

б) произведения на изкуството, предмети за колекции и антикварни предмети;

в) акции, дялове, компенсаторни инструменти, инвестиционни бонове и други финансови активи, както и доходите от търговия с чуждестранна валута;

г) движимо имущество, предадено на лица, които имат право да извършват събиране, транспортиране, оползотворяване или обезвреждане на отпадъци в съответствие със Закона за управление на отпадъците;

3. доходите от сделки с акции на публични дружества, търгуеми права на акции на публични дружества и акции и дялове на колективни инвестиционни схеми, извършени на регулирания български пазар на ценни книжа;

Източник:ЗАКОН ЗА ДАНЪЦИТЕ ВЪРХУ ДОХОДИТЕ НА ФИЗИЧЕСКИТЕ ЛИЦА

В сила от 01.01.2007 г.

Обн. ДВ. бр.95 от 24 Ноември 2006г., изм. ДВ. бр.52 от 29 Юни 2007г., изм. ДВ. бр.64 от 7 Август 2007г., изм. ДВ. бр.113 от 28 Декември 2007г.

Отговорът на въпросите ви се крие в т.3 и стига се шашкайте като шматароци.Четете законите и ги тълкувайте правилно.Ако нещо не е ясно ,платете на адвокат.Той поне ще ви вземе парите от раз и ще ви се смее на акъла ,че не можете да тълкувате прав текст.Коментар

-

...Коментар

-

Така е Съни, така е, но както казва А.А - четете бе хора, не се чете това е. Всеки чака някой чиновник нещо да му каже, а в закона ясно и точно е казано... Приложението се попълва само за акции, притежавани в чужбина, ще повторя, ще потретя и т.н. . И с това мисля да не се повтарям повече, кой разбрал, разбрал , останалите да декларират .

Коментар

-

ГОТОВ ДА ЗАГУБИ, я стига....безумни разсъждения))

По едно време и аз се бях шашнала, защото слушах к'ви ли не коментари, но като си прочетеш Закона, не виждам коя инстанция и на какво основание може да иска друго.

Като си получиш отговора, нали ще го поместиш тук...

хайде да не бъркаме инфото, което иска НСИ, но то пък не касае ФЛ(без ЕТ) и ГДД, в която се посочват облагаемите(обложените) доходиКоментар

-

Предната седмица отправих писмено запитване в НАП по въпроса, тъй като в неангажиращ разговор с данъчни експерти на НАП и по мои размисли колкото и да не ни харесва мисля че трябва да го пОдаваме.Първоначално изпратено от buluser

Каква е логиката ще се запитате - ами логиката се казва СУП- СИСТЕМА ЗА УПРАВЛЕНИЕ НА ПРИХОДИТЕ И ВЪВЕЖДАНЕТО ЗА ВСЕКИ ЧОВЕК НА ТАКА НАРЕЧЕНАТА ДАНЪЧНО ОСИГУРИТЕЛНА СМЕТКА ОТ 2008, което трябваше да стане още през 2007 но на баба НАП-а все не й стига нещо. Данъчните ще знаят за всеки какво има и как и откъде го е придобил, финансови възможности и куп ти други глупости.......

АБЕ кОФтиКоментар

-

амиии...четеш чл.52 на ЗДДФЛ и решаваш дали трябва да подаваш ГДД.

Ако трябва по други причини, четеш чл.13 и гледаш кои доходи са облагаеми.Коментар

-

... предполагам, че става дума за сделки извън "регулирания български пазар на ценни книжа"... но пък в указанията нищо не се споменава...???

Коментар

Коментар