Първоначално изпратено от Специалист по всичко

Разгледай мнение

-

повишаване на рейтинга е НАГРАДА за послушание на РОБАНямам доверие в НИЩО и НИКОЙ -

Лемън Брадърс преди да фалират са с рейтинг 2А. Много стабилен длъжник.D.Y.F-091066Коментар

-

Точно графика с две линии, като даниите да вади от БНБ ЕмисионноПървоначално изпратено от Mateev Разгледай мнение

eto gi w 4.07.2025

https://bnb.bg/Statistics/StBNBBalan...5&archiveYear=

тук в Юли 2015

https://bnb.bg/Statistics/StBNBBalan...chiveYear=2015

2014

https://bnb.bg/Statistics/StBNBBalan...chiveYear=2014

2013

https://bnb.bg/Statistics/StBNBBalan...chiveYear=2013

2008

https://bnb.bg/Statistics/StBNBBalan...chiveYear=2008

Ако успее да извлече по седмици и да направи графиката, аз сега просто нямам време

Коментар

-

Общо взето изглежда, че няма вярно число.Първоначално изпратено от Mateev Разгледай мнение Иначе браво за труда.

Иначе браво за труда.

Коментар

-

Като графика трудно, защото всъщност ще е графика с 2 линии, но ето като таблица:Първоначално изпратено от satz Разгледай мнение

Ето подобрена и разширена таблица с данни за България от 1990 до 2025 г. на всеки 5 години, където съм преизчислил стойностите към днешна дата (използвайки официални статистики от БНБ и международни източници):

Колонките са:

- Година

- Пари в обращение (BGN)

- Валутни резерви (милиарда BGN)

- Златен резерв (милиарди USD)

1990 –³ –⁴ 0.67 (≈ 34.1 т.) bnb.bg+1Trading Economics+1 1995 – ≈ 4.8 ⁵ – 2000 ≈ 2.08 млрд ≈ 6.0 млрд⁶ 0.28 ⁷ 2005 ≈ 5.77 млрд ≈ 20 млрд⁸ ≈ 0.41 (40 т.) 2010 ≈ 12 млрд¹⁰ ≈ 25 млрд¹¹ ≈ 1.2 ⁷ 2015 ≈ 17 млрд¹² ≈ 40 млрд¹³ ≈ 2.5 ⁷ 2020 ≈ 20 млрд⁸ ≈ 55 млрд¹⁷ ≈ 3.0 ⁷ 2025 ≈ 22 млрд¹⁸ ≈ 82 млрд¹⁹ 3.72 ⁷

Обяснения (вплетени в таблицата):- 1990 г.: Златният резерв е бил 34.1 тона, стойността ≈ 0.67 млрд USD bnb.bg+3bnb.bg+3bnb.bg+3.

- 1995 г.: Приблизителна стойност на валутните резерви ≈ 4.8 млрд BGN – изчислена по данни на БНБ.

- 2000 г.: Пари в обращение – 2 083 млн BGN bnb.bg+8bnb.bg+8bnb.bg+8. Валутни резерви – ~6 млрд BGN, съгласно TradingEconomics (≈ 2.9 млрд USD към ∼1.95 курс). . Валутни резерви: около 20 млрд BGN. .

- 2005 г.: Пари в обращение – 5 774 млн BGN

- 2010–2020: Пари и резерви по оценки и БНБ, златна стойност – CEIC данни за резерви и резерви в злато

- 2015 г.: Преход от 1.2 млрд USD през 2010 до ∼2.5 млрд USD през 2015.

- Златният резерв – Monthly CEIC: от 0.28 млрд USD през 2000 до 3.72 млрд USD през февруари 2025 ceicdata.com.

- 2020: Пари в обращение – около 20 млрд BGN (БНБ данни).

- 2025: Парично предлагане – около 22 млрд BGN (към май 2025), валутни резерви 82 млрд BGN .

Заключения- Постоянен ръст на парите в обращение от близо 2 млрд през 2000 до 22 млрд BGN през 2025 – 11-кратно нарастване.

- Валутните резерви са стабилно 3–4 пъти над паричната база — като гаранция за валутния борд.

- Златният резерв бележи значителен ръст: от около 34 т. (0.67 млрд USD) през 1990 до над 40 т. (3.72 млрд USD) към 2025.

Last edited by Mateev; 11.07.2025, 14:17.Коментар

-

Много ми е любопитно каква графика ще се получи.Първоначално изпратено от satz Разгледай мнение Ти още с условието си задал грешна задача, ИИ понеже не е много умен ще допринесе и със свой поглед.

Иначе обезпечението е все по-голямо, ако това те интересува.Коментар

-

Това са някакви интернет-халюцинации!Първоначално изпратено от Mateev Разгледай мнение

Няма да са такива евро-монетите....

Иначе някои от горните (като розетата) кефят - спор няма, но официално публикуваните са по-консервативни:

Коментар

-

Можеш ли накара ИИ, да направи такава графика на обезпечението на лева от 97ма насам?Първоначално изпратено от Mateev Разгледай мнение

едната линия емитирани лева

другата сумата - валута и злато с/у левоветеКоментар

-

Коментар

-

Няма лошо. Не е проблем същите експерти да напишат друг авторитетен и експертен анализ, в който да обяснят защо не е верен първият. Нещо като икономическите прогнози.Първоначално изпратено от Mateev Разгледай мнение

Коментар

-

Рейтингът не дава гаранции. Рейтингът представлява анализ на публичната информация и инвеститорите това го знаят.Първоначално изпратено от Специалист по всичко Разгледай мнение

Между другото като видяха S&P, веднага и Fitch побързаха да ни вдигнат рейтинга на BBB+.Last edited by Mateev; 11.07.2025, 10:58.Коментар

-

А по-паметливите от нас помнят как същите тези S&P потвърдиха инвестиционен рейтинг "A" на Лемън Брадърс 6 дни преди фалита им. Натакък е история...

Коментар

-

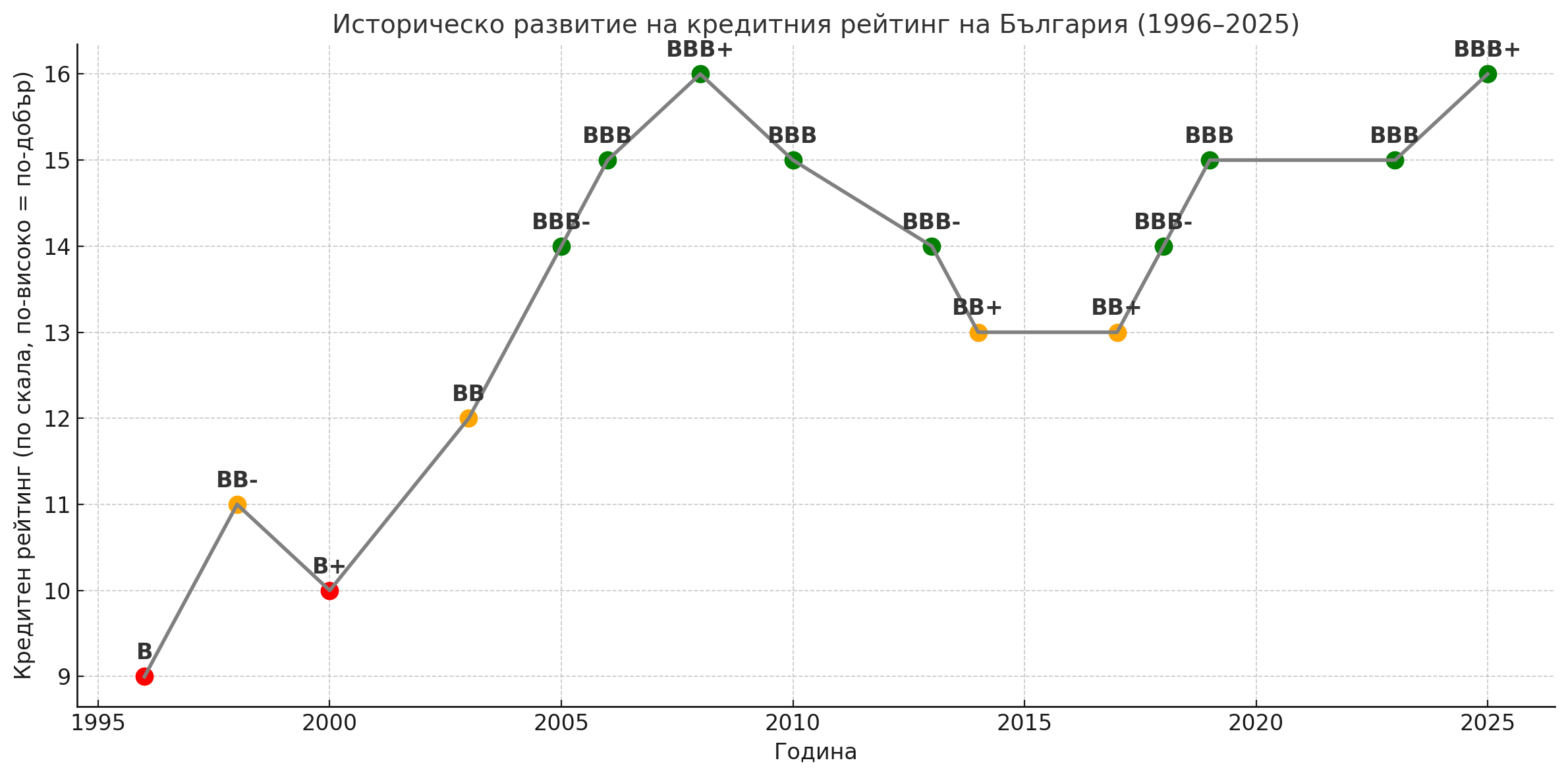

Ето кредитните рейтинги на България през годините

А ето разшифровката:

A. Инвестиционен клас (Investment Grade) – нисък до умерен риск

AAA Най-високо качество. Изключително стабилен – нула риск от неизпълнение AA+ Много високо качество, почти равен на AAA AA Много стабилен длъжник AA− Надежден, с малко по-висока чувствителност към икономически шокове A+ Стабилен, но с леко повишен риск A Силна способност за плащания, умерено изложен на икономически цикли A− Сравнително стабилен, но чувствителен към икономически промени BBB+ Приемлив, но с по-ниска устойчивост в трудни времена (тук е България) BBB Последна стъпка в инвестиционния клас. Умерен риск, но още стабилен BBB− Най-ниската инвестиционна оценка – една стъпка преди „джънк“

B. Спекулативен клас (Speculative / Non-Investment Grade, т.нар. „джънк“) – висок риск

BB+ Относително стабилен, но вече спекулативен – повишен риск BB Рисков актив – има известна възможност за фалит при негативен сценарий BB− Ясен спекулативен профил B+ Ниска сигурност, но все още плаща задълженията си B Много чувствителен към негативни събития B− Увеличен риск от фалит CCC+ Изключително висок риск CCC / CCC− На ръба на неизпълнение CC Много вероятен фалит C Почти сигурен фалит D Фалит (Default) – не изпълнява задълженията си Коментар

-

Това ще се отрази положително за това, че България ще може да взема по-евтин дълг.Надали ще повлияе на чуждестранните инвеститори, щото както сам каза в България квалифицираните работници са малко.Имам приятел,който работи за концерна"Фолксваген"и беше навътре с нещата, когато "Фолксваген"търсеше място за нов завод на Балканите. И Турция бе предпочетена като дестинация основно заради липсата на квалифицирани работници в България. Което означава, че нито ще има бум на инвестициите,нито масово започване на работа на безработни,щото и сега безработните са малко и повечето са на борсата заради обезщетението.Лихвите по кредитите в България и сега са едни от най-ниските в ЕС и това не е свързано с кредитния рейтинг на България, а защото депозитите са много повече от кредитите.Първоначално изпратено от Mateev Разгледай мнение

Но наистина посочи едно предимство на еврото, което макар и косвено чрез повишаване на кредитния рейтинг на България го има.Не е пряк ефект, а косвен, но съм склонен да го приема като полза от приемането на еврото, щото заради това скочи кредитния рейтинг на България.Last edited by mirodes; 11.07.2025, 09:50.Коментар

-

Ако погледнем иначе безспорно верните заключения, всичко опира до това, че ще можем да вземаме заеми за разлика от сега, когато това е почти невъзможно. Заемите са нещо добро, но едно е да дадеш на богат човек заем, който ще направи нещо с тези пари, друго е да дадеш заем на беден човек, който ще ги изпие парите в кръчмата. Това е проста метафора, но и в макроикономиката има подобни обстоятелства, където едни държави се справят със заемите, а други не се справят и затъват доста проблематично. Ние едва ли сме от тези богати държави, защото сме най бедната в ЕС, макар и присъстващи в най-богатия клуб, и следва да посочим точно от кои заемоискатели ще бъдем. Ако сме от бедните, то следва доста сериозно да се замислим за ползата от този невероятен инструмент - кредита, и да не се опияняваме за възможностите, които той предоставя, и да не приемаме този фактор като показател номер едно за ползите от въвеждането на еврото.Първоначално изпратено от Mateev Разгледай мнениеКоментар

Коментар