Първоначално изпратено от BB50

Разгледай мнение

-

Мисля че тук се изхвърляш жестоко колега! Приятели които разбират от сметки бяха изкарали търгови цени с ок. 20% над сегашните. Мисля че някъде в този диапазон са по-реалистичните очаквания. -

Аз вече прогнозирах нещо такова при електрото - договорка с трибуквените да не приемат търговото, но да делят баницата по някакъв начин - там и банката им може да помогне малко, ако са се разбрали. При разпределението не мисля, че е реално подобно нещо, имайки предвид че там пенсионните фондове е доста по-трудно да влязат в някакви договорки под масата / не че не е възможно де /. Така че някакво умерено повишение на цените на търговите в рамките на 20-30% / ако го пусне КФН / + жокер " помощ от трибуквен приятел" ми се струва като осъществим сценарий.Първоначално изпратено от спекуланта Разгледай мнениеКоментар

-

А съществува ли последен вариант да се разберат с трибуквието и някои от фондовете да не приемат търговото като по този начин парите им стигнат дори и при значително по-високи търгови предложения?Първоначално изпратено от BB50 Разгледай мнение

П.П Всъщност дори тогава пак трябва да докажат че разполагат със необходимите средства.....Last edited by спекуланта; 03.09.2021, 13:23.Коментар

-

Ще трябва и да крепят цената на акцията си, защото ако я изтърват, ще започнат да им гърмят репатаПървоначално изпратено от BB50 Разгледай мнениеКоментар

-

Колегата добре го е казал накратко, но и аз да обясня по-подробно защо някой би продавал в този момент. Като проследиш наличните средства за финансиране ще разбереш защо всяко покачване на цената на търговите за Еврохолд е огромен проблем.Първоначално изпратено от THE TRADER Разгледай мнение

Еврохолд набраха 80.5 млн.евро от увеличение на капитала, 346 млн.евро от синдикиран заем и 110 млн.евро мецанин или общо 536.5 млн.евро.

Похарчиха 335 млн.евро за мажоритарните пакети, около 49.4 млн.евро за връщане на заеми отпуснати от ЧЕЗ а.с. към дъщерните (съгласно данни от годишните отчети на непубличните и 6-месечните на публичните), около 15 млн.евро допълнителен дивидент към ЧЕЗ а.с. (съгласно информация от ЧЕЗ а.с.) и около 14.9 млн.евро за комисионни за уреждането на заемите (в БВ II са влезли 65.6 млн.евро от 80.5 млн.евро). Или общо похарчени до тук са около 414.3 млн.евро.

Остават им 122.2 млн. евро, от които 90 млн.евро от синдикирания заем, 15 млн.евро от мецанина и 17.2 млн.евро от увеличението на капитала (които всъщност са 12.2 млн.евро или 24.4 млн.евро в зависимост от това дали са дали един и същ или различни документи за налични средства за двете търгови).

Тоест по-вероятно е да имат 117.2 млн.евро.

Търговите по първоначалното предложение са за 112.1 млн.евро.

В резултат на коментарите на КФН цените на търговите може да се качат двойно и повече. И сега идва въпроса за 100 млн.евро? Възможните изходи според мен са следните:

1. Намират инвеститор, който им дава 100 млн.евро под някаква форма, което ми се струва крайно невероятно, тъй като тези пари трябва да са джуниър на мецанина, който от своя страна е на 13% лихва. Време за ново увеличение на капитала няма, а и няма кой да им даде пари, тъй като единствените записали извън Старком и Марина Кейп бяха само за 0.1 млн.евро.

2. Източват кеша на ЧЕЗ Електро и ЧЕЗ Разпределение, който е около 108 млн.евро или по-голямата част от него чрез репо сделки и покупки на акции или облигации, държани в момента от свързани лица. Използване и на кеша, получен от сделката по продажба на част от автомобилния бизнес, за да се направят нови вноски в капитала на БВ-то. Това ми се струва доста вероятно като стратегия. Ще доведе обаче до нов проблем. Този кеш най-вероятно е бил предназначен за връщане на мецанина и/или част от синдикирания заем и ако парите се ползват за търгово може да се окажат в невъзможност да си облужват дълговете. Забележи че двата заема ще вдигнат разходите за лихви с около 26 млн.евро на година, което е горе-долу сумата на общите печалби на Чез-овете, а ще трябва да се връщат и главници.

3. Борят се със зъби и нокти да не вдигат много цените на търговите, като не изключвам опити за сделки под масата или вой по медиите. Иска ми се да вярвам, че КФН няма да отстъпи, защото шефа на КФН и на държавата са различни отпреди 6-7 години, когато се случиха големите свинщини с търговите на табаците и на другите ЕРП-та. Ако КФН удържи и Еврохолд не намерят пари означава отнемане правата на глас и управление на ЧЕЗ Електро в ръцете на трибуквието, а на ЧЕЗ Разпределение в ръцете на Доверие, Алианц и ДСК-Родина. Освен това най-вероятно ще видим и ново управление в БВ-тата от страна на заемодателите.

Извода е че Еврохолд нямат полезни ходове освен ако не намерят някой с повече парички, който взема сериозен дял за малко пари. Но така става като се опитваш „с трици маймуни да ловиш“.

Надявам се с това разяснение да разбираш защо е такава посоката на цената на Еврохолд!

Коментар

-

Явно някои са си мислели, че Еврохолд ще вземе акциите на миноритарите без пари и сега като нещата след решението на КФН вървят на стотина милиона непредвидени разходи, са се разочаровали.Първоначално изпратено от THE TRADER Разгледай мнениеКоментар

-

При скорошно успешно увеличение на капитала на 2,50, ми е много интересно, защо някой толкова много държи да продаде на 2,20...

И то след покупката на актив като ЧЕЗ, чиито резултати ще се влеят в резултатите на холда...Last edited by THE TRADER; 02.09.2021, 16:28.Коментар

-

Тука са сериозни хора, от край време знам. Евала на холда !Custodite sortem vestramКоментар

-

Тая ПИБ си е тяхна банка....Не е ПИБ-а на Харко Life won't wait for you.

Life won't wait for you.Коментар

-

От статия в БиволЪ

Коментар

-

"София, 27 юли 2021 - Най-големият публичен холдинг в България и една от водещите независими финансови и застрахователни групи в Югоизточна Европа - Еврохолд България АД, официално финализира придобиването на седем дъщерни дружества на чешката енергийна компания ЧЕЗ Груп в България. Сделката е на стойност 335 млн. евро и се реализира чрез Eastern European Electric Company (EEEC), която е 100% собственост на Еврохолд."Коментар

-

Коментар

-

-

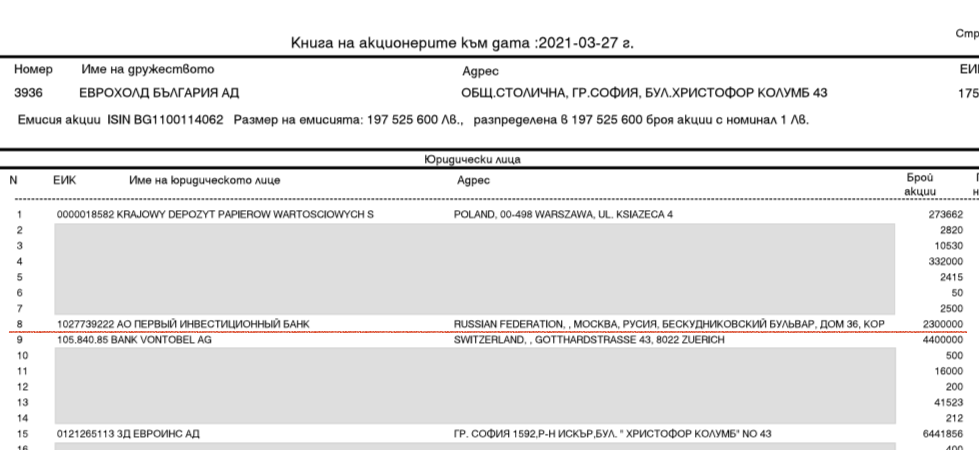

Ето го и увеличението на капитала:

График на публичното предлагане на Еврохолд България АД:

Ø Брой акции преди увеличението: 197 525 600;

Ø Брой издадени права: 197 525 600;

Ø Брой акции, предложени за записване: 79 010 240;

Ø Номинална стойност на акциите: 1.00 лв.;

Ø Емисионна стойност на акциите: 2.50 лв.;

Ø Съотношение между издадените права и новите акции (право/акции): 5/2;

Ø Капиталът ще бъде увеличен, само ако бъдат записани и платени най-малко 31 604 096 бр. нови акции;

Ø Борсов код на издадените права: EUB1;

Ø ISIN код на издадените права: BG4000002213;

Ø Начална дата за търговия на правата на борсата: 09.06.2021 г.;

Ø Крайна дата за търговия на правата на борсата: 15.06.2021 г.;

Ø Начална дата за прехвърляне на правата: 09.06.2021 г.;

Ø Крайна дата за прехвърляне на правата: 17.06.2021 г.;

Ø Дата на аукциона по чл. 112б, ал. 7 от ЗППЦК: 21.06.2021 г.;

Ø Начална дата за записване на акции от увеличението: 09.06.2021 г.;

Ø Крайна дата за записване на акции от увеличението: 25.06.2021 г.;

Ø Борсов член, упълномощен да обслужва увеличението на капитала: ИП Евро-Финанс АД;

Ø Банка, в която е открита набирателна сметка: ЮРОБАНК БЪЛГАРИЯ АД, BIC: BPBIBGSF, IBAN: BG89BPBI81705011389201;

Ø Право да участват в увеличението на капитала имат лицата, вписани в регистрите на Централен Депозитар АД като акционери към 04.06.2021 г.;

Ø Последната дата за сключване на сделки с акции на това дружество на Борсата, в резултат на които приобретателят има право на участие в увеличението на капитала, е 02.06.2021 г.Не спори с простак.... Ще те свали на неговото ниво и ще те бие с опитКоментар

-

"Финансирането на придобиването на акциите от мажоритарния акционер и тези от миноритарните акционери на двете публичните компании част от пакетната сделка („ЧЕЗ Електро България“ АД и„ЧЕЗ Трейд България“ ЕАД) ще бъде осигурено чрез собствени средства (набрани от увеличение на акционерен капитал на Еврохолд България АД) и заемен капитал от водещи глобални инвестиционни банки" ...... тия четат ли си отчетите преди да ги публикуват?Коментар

Коментар