Първоначално изпратено от mathematician

Разгледай мнение

-

Абе... Малко ми приличате на женски форум с това да си го мерите, колко му бил голям бизнеса... Ама забравяте, че качеството е важно! Успех в геометрията! -

От всичките изброени, кое има потенциал да си удвои продажбите в следващата година? И така още 2-3-4 години?Първоначално изпратено от buyvalue Разгледай мнение

Па и си удвои 2020 спрямо 2019 (предполагам).

Коментар

-

Браво на анализатора! Поздравления и за "леката" корекция на ББ!

Ясно е, че ако "пипнеш" число в икселския модел за оценка, леко объркаш прогнозата и забравиш да добавиш майнорити дискаунт то дружеството буквално излита в космоса.

По-интересно е, ако се погледне отгоре с малък сравнителен анализ на местни дружества, които се търгуват на БФБ

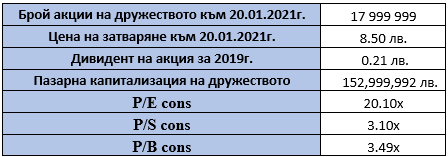

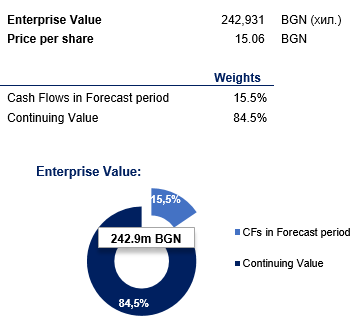

за пример: Алтерко enterprise value 242 мил. лв., и пазарна кап. 156 мил. лв - добре!

Телелинк - 5 пъти по-голям бизнес - 187 мил. лв

Сирма Гр. - 5 пъти по-голям бизнес 33 мил. лв.

Sopharma Trading - 10 пъти по-голям бизнес 216 мил. лв.

без коментар !IM d bestКоментар

-

-

BB50.

За миг се зачудех се дали да цитирам мнението на колегата unsworth, но в крайна сметка реших че е по-уважително да цитирам самия ти анализ.

Искам да се присъединя към колегата, че това е едно от най-стойностните мнения поствани във форума, което съм чел през годините !

Искрени ПОЗДРАВЛЕНИЯ за вложените усилия, труд и познания !

И благодарности за мотивацията и приноса ти към Инвестиционната общност !

Надявам се да продължиш с анализите както тук, така и по други позиции !

Успех в инвестициите !

Първоначално изпратено от BB50 Разгледай мнениеКоментар

-

Акционери вече 716. С тоя теми до края на седмицата мкжв да се поздравим с 750. Без препоръки.Коментар

-

Това е най-аргументираният и полезен постинг във форума на Инвестор от много години насам (оставям си вратичка да пропускам нещо в някоя тема, няма как и нямам желание да ги чета всичките все пак). Поздравления и благодарности за споделения резултат от усилията ти да направиш сам необходимия финансов анализ.Първоначално изпратено от BB50 Разгледай мнение

Коментар

-

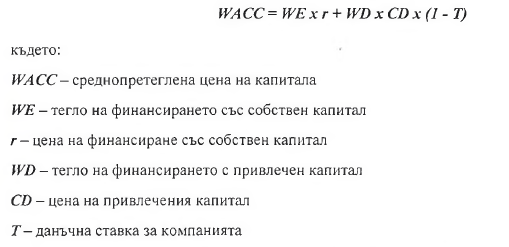

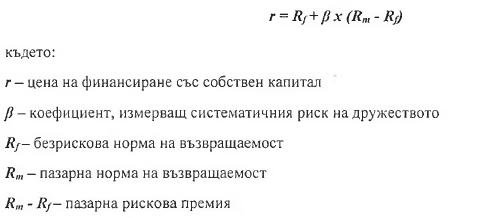

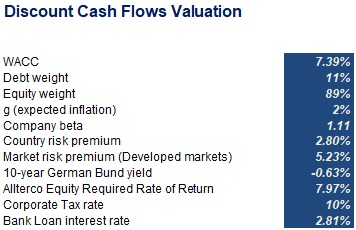

Имаш предвид тези, които ползват безрискова норма на възвращаемост за България от 5% в оценката по метода на свободните парични потоци, при положение че доходността на 10-год. евробондове е 0,3%, а на 30-год. е 1,3%?Първоначално изпратено от Батя Разгледай мнениеКоментар

-

Чакаме анализа на WOOD & Company. Вярвам че ще е доста по-меродавен.Коментар

-

БИ СЛЕДВАЛО , "Investor"- a, в чийто форум се публикува това "контра" мнение, да покани / обяви конкурс за още едно, трето мнение по въпроса. Това трябва да бъде ролята на форума , а не да се допускат обиди и неаргументирани мнения по някои въпроси на някои участници. Нищо лично.Коментар

-

Принципно избягвам да пиша в теми за акции, на които стойността им е базирана само и единствено на бляскавите надежди за бъдещето, но пък чета мненията и се опитвам да коригирам някои очевидни измислици, като този анализ.Първоначално изпратено от tony1975 Разгледай мнение

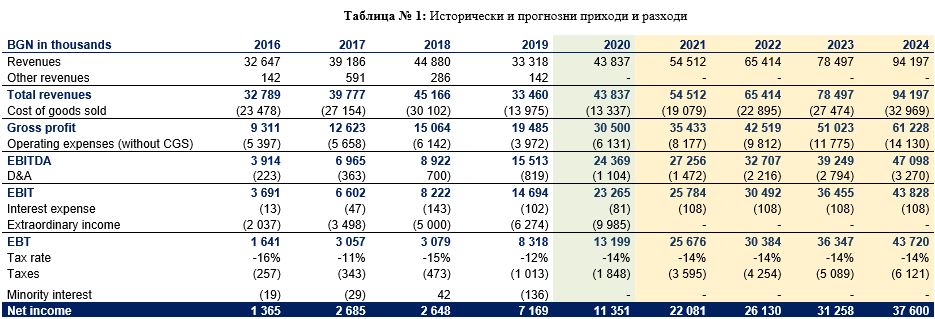

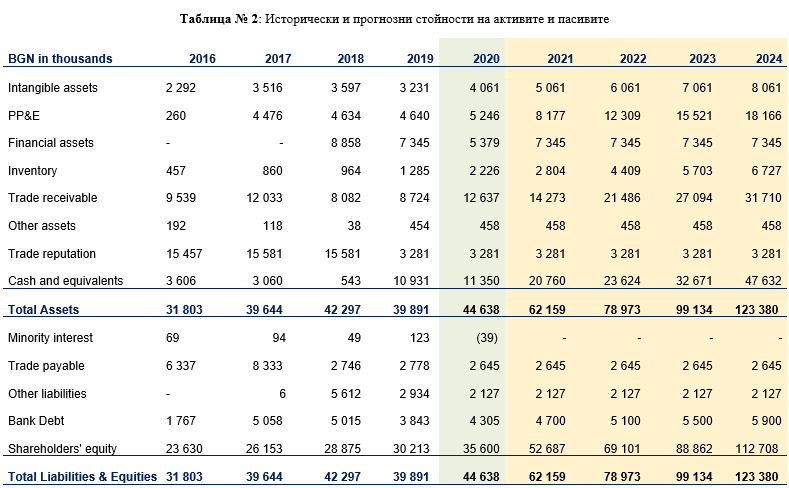

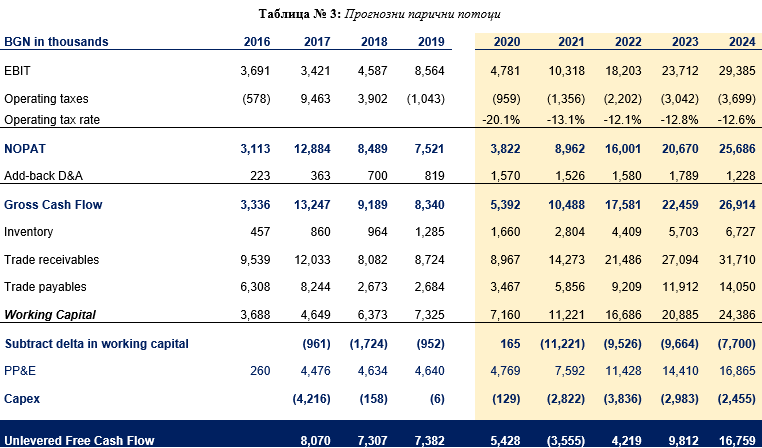

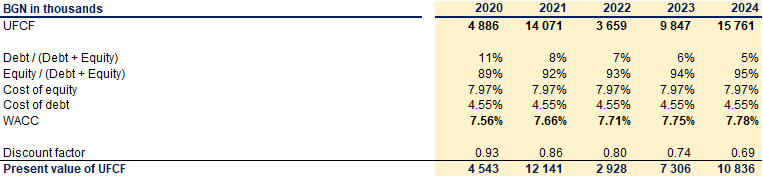

Забелязах че в историческия период (табл.1) има доста сериозна ЕБИТДА (основен драйвър на стойността в модела) и ако се базираме на нея, то ръста и не изглежда толкова преувеличен. Сверих с отчетите и се оказа, че такава ЕБИТДА няма. Авторът е извадил сериозна част от разходите като извънредни и като не прогнозира такива в бъдеще всичко изглежда нормално. 2018 е показал 5млн извънредни разходи (в отчета и бележките не видях никакви, тоест ЕБИТДА-та не е 8.9 млн, а е 3.9 млн.лв. 2019 са показани извънредни разходи в размер на 6.3 млн.лв. (в отчета и бележките видях 4.9 млн. обезценка на репутация, но има и извънредни приходи в размер на 8.5 млн.лв) тоест ЕБИТДА-та не е 15.5 млн.лв а е 11.9 млн.лв. За 2020 не мога да коментирам, защото още няма отчет, но за 2021 ЕБИТДА-та е вече 27.3 млн.лв , тоест има един доста сериозен оптимизъм.

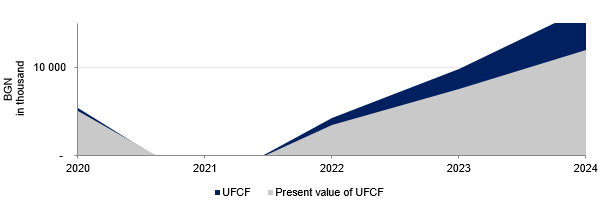

Гледам табл.3 и не виждам никаква връзка с табл.1, в смисъл прогнозите за ЕБИТ и амортизации са тотално различни. Освен това промяната в оборотния капитал е тотално сбъркана, разликите не са спрямо предходен период, а спрямо два предходни периода. Оттам и всички калкулации за Unlevered free cash flow са напълно сгрешени.

Но това няма никакво значение, защото в най-важната таблица (тази с оценката) стойностите за Unlevered free cash flow вече са съвсем различни и не се знае откъде идват.

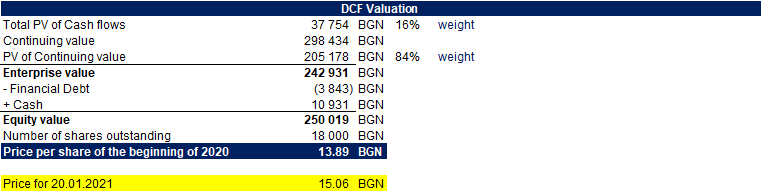

Важното е че авторът е получил цена към началото на 2020 от 13.89лв и цена към 20.01.2021 от 15.06лв (каквото и да означават тези твърдения). Очевидно в този т.н. анализ всичко е яко омазано. Един съвет от мен: Колеги инвеститори от ИП „Ъп Тренд“ ООД, следващия път като си купите акции на някое дружество и се опитвате да му надувате цената, поне си наемете някой разбиращ да ви направи изчисленията!

Коментар

-

Тук става все по-интересно

Тук става все по-интересно

Хаирлия да е новата седмица

Коментар

-

Нали имаше приказка, че щом оптимизма спре да вдига цена, значи можеш да кешираш. Утре може да сурнеш книжките и да изненадаш по-големите оптимистиПървоначално изпратено от fortiss Разгледай мнение

Коментар

-

При толкова много кеш не им трябва нов капитал, дивидент трябва има....Коментар

-

Не мислите ли, че тази публикация може да бъде прелюдия към ново увеличение на капитала? Имам малко акции. Не е препоръка.Коментар

Коментар